La fixation du taux de l’usure est-elle une mesure de protection des emprunteurs ou un frein au marché du crédit ? Dans une période de baisse des taux d’intérêt, la question ne se posait pas. Mais la remontée des taux d’intérêt que nous connaissons depuis quelques mois a changé la donne, au point que des acteurs dénoncent une mesure de blocage du marché du crédit et réclament un changement de la réglementation. Rappelons donc d’abord quelles sont les règles de fixation du taux de l’usure, avant d’examiner ce qui pourrait inciter les pouvoirs publics à adapter la réglementation.

La fixation du taux de l’usure est-elle une mesure de protection des emprunteurs ou un frein au marché du crédit ? Dans une période de baisse des taux d’intérêt, la question ne se posait pas. Mais la remontée des taux d’intérêt que nous connaissons depuis quelques mois a changé la donne, au point que des acteurs dénoncent une mesure de blocage du marché du crédit et réclament un changement de la réglementation. Rappelons donc d’abord quelles sont les règles de fixation du taux de l’usure, avant d’examiner ce qui pourrait inciter les pouvoirs publics à adapter la réglementation.Les règles du taux de l’usure

Raison d’être

Le taux de l’usure est le taux maximum auquel les banques peuvent prêter à leurs clients. Il s’agit donc d’une mesure de protection des consommateurs, qui proscrit les taux abusifs. Il permet d’éviter qu’un emprunteur s’engage à la légère dans un prêt coûteux qui, le cas échéant, pourrait le mettre dans une situation financière difficile.

Définition

Le taux de l’usure est défini par le code de la consommation (art. L 314-6). Précisions que les décisions citées ci-dessous font parfois référence au texte antérieur, l’article L 313-3 du même code, qui a été abrogé.

Définition du taux de l’usure

Constitue un prêt usuraire tout prêt conventionnel consenti à un taux effectif global qui excède, au moment où il est consenti, de plus du tiers, le taux effectif moyen pratiqué au cours du trimestre précédent par les établissements de crédit et les sociétés de financement pour des opérations de même nature comportant des risques analogues, telles que définies par l’autorité administrative après avis du Comité consultatif du secteur financier.

Mode de fixation

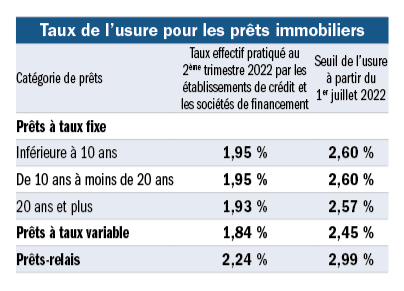

Le taux de l’usure est fixé chaque trimestre par la Banque de France, par référence aux taux moyens pratiqués par les établissements bancaires au cours du trimestre écoulé. Cette moyenne, majorée d’un tiers, constitue le taux maximum. Le taux est publié chaque trimestre au Journal officiel et il varie suivant le type de prêts. Voici ceux applicables aux prêts immobiliers. Les taux applicables à partir du 1er juillet 2022 ont été publiés au Journal officiel du 30 juin 2022.

L’article L 314-6, par renvoi au 1er de l’article L 313-1, précise les financements visés. Il s’agit des prêts finançant l’acquisition de logements ou de biens à usage mixte professionnel et d’habitation, ou de terrains pour la construction de logements, ou encore des prêts d’un montant de plus de 75 000 € pour des travaux sur un logement (dépenses de réparation, d’amélioration ou d’entretien). Le texte concerne les crédits consentis à des consommateurs.

Les prêts de moins de 75 000 € destinés à financer des travaux relèvent des prêts à la consommation.

Pour apprécier si la limite est dépassée, il convient de se référer au taux annuel effectif global (TAEG). Ce taux cumule le taux nominal du prêt, les frais et commissions diverses et les primes d’assurance et de garanties obligatoires. Précisons que cette règle de protection visant les consommateurs, elle n’est pas applicable aux opérations de financement à titre professionnel. Cela a notamment été jugé pour les sociétés civiles immobilières.

Pour une SCI qui sollicitait un prêt pour acheter un immeuble locatif de 14 appartements valorisé à 1,1 million d’euros, la Cour de cassation a jugé que le prêt devant financer l’activité professionnelle de l’emprunteur, il n’y avait pas lieu de lui appliquer la règle de l’article L 313-3 du code de la consommation, même s’il n’y avait que deux associés (Civ. 3ème, 8 sept. 2021, n° 20-18642). En conséquence, quand bien même ces derniers affirmaient qu’ils ne faisaient qu’exercer une activité strictement patrimoniale, leur demande de remboursement d’intérêt au motif que le taux du prêt dépassait le seuil de l’usure a été rejetée.

Il a aussi été jugé à propos d’un litige où un contractant avait reconnu que tout retard dans le remboursement du prêt entraînerait un taux d’intérêt de 10 % l’an sur les sommes dues, que l’article L 313-3 du code de la consommation n’était pas applicable aux intérêts de retard d’une reconnaissance de dette (Civ. 3ème, 20 décembre 2018, n° 17-17939).

Les sanctions

Le prêteur qui accorderait un prêt dépassant la limite réglementaire s’expose à de lourdes sanctions : deux ans de prison et 300 000 € d’amende (art. L341-50 du code de la consommation) ainsi qu’à d’éventuelles sanctions complémentaires : la publication de la décision aux frais du condamné, la fermeture de l’entreprise dont la personne chargée de l’administration ou de la direction est condamnée ou encore l’interdiction d’exercer une fonction publique ou certaines professions. Les sanctions sont aussi encourues pour celui qui prête son concours à l’obtention du prêt usuraire.

274 milliards

La production de crédits immobiliers était restée dynamique en dépit de la crise sanitaire :

il y avait eu 247 milliards d’euros de crédits accordés en 2019.

Mais ce volume est monté à 252 milliards en 2020 et à 274 milliards en 2021.

La protection et ses limites

La législation sur le taux de l’usure vise donc à protéger l’emprunteur. Si le taux est dépassé, les sanctions sont donc encourues par le prêteur. Mais parfois, une partie à un contrat complexe essaie de faire annuler le contrat au motif qu’il tente de contourner les règles sur la protection d’un contractant et notamment le taux de l’usure.

En voici deux exemples : une personne qui s’était endettée pour racheter un bien en indivision, était en difficulté de paiement. Elle avait accepté via un conseiller en opération bancaire de vendre son bien en réméré, donc avec faculté de rachat. Elle en était restée locataire. N’ayant pas réglé les loyers, l’acquéreur lui avait donné congé avec offre de vente. Elle demandait alors la requalification du contrat, conclu, selon elle, pour détourner les règles sur le taux de l’usure car elle devait régler une somme correspondant un taux de 12 % d’intérêt, deux fois le taux usuraire applicable. Mais la cour d’appel a refusé de requalifier la vente en réméré en crédit d’une part car la personne n’avait aucune obligation de racheter le bien et d’autre part car le loyer fixé ne constituait pas un intérêt à taux usuraire mais tenait compte de la jouissance du bien objet de la vente (CA Paris, 10 mars 2017, Pôle 4, ch. 1, n° 15/23872).

Dans une autre affaire, un couple avait vendu sa maison en bénéficiant d’une faculté de rachat et en restant dans les lieux moyennant une convention d’occupation précaire. Quelques années plus tard, n’ayant pas exercé la faculté de rachat, le couple essayait de démontrer la nullité de la vente au motif qu’il s’agissait en réalité d’une opération de crédit, et que l’opération correspondait à une majoration de 34 % du prix de rachat par rapport au prix de vente et excédait manifestement le taux de l’usure en matière de crédit immobilier. Sa demande a été rejetée car il utilisait habituellement le réméré comme mode de financement alors que la prohibition de ce type de contrat a pour but de protéger les débiteurs non rompus à ces pratiques (Civ. 3ème, 1er octobre 2020, n° 19-17668).

Dans ces deux affaires, le contractant n’a donc pas pu obtenir la requalification du contrat.

Une difficulté conjoncturelle

La raison du blocage

La législation du taux de l’usure a répondu aux attentes de protection de l’emprunteur mais l’évolution récente des taux d’intérêt a changé la donne.

Dans une période de hausse des taux, la moyenne des taux pratiqués par les banques, qui est faite en fin de trimestre est logiquement inférieure aux taux pratiqués le dernier jour du trimestre. Il se produit donc un décalage entre la pratique des prêteurs et le seuil qui est fixé pour le trimestre suivant. Le réajustement en début de trimestre apporte de la souplesse aux établissements de crédit qui peuvent majorer les taux pratiqués sans encourir de risque de dépasser le seuil de l’usure, mais la souplesse s’amenuise au fil des mois.

A l’inverse, dans une période de baisse des taux, la moyenne des taux pratiqués par les banques au cours du trimestre est supérieure à celle des taux du dernier jour du trimestre. La baisse des taux ne se répercute qu’avec un décalage de quelques mois sur le seuil de l’usure.

Dans une période où les taux sont très bas, la marge de manœuvre des établissements bancaires en est d’autant amenuisée.

Les pistes de réforme évoquées

Les professionnels du crédit

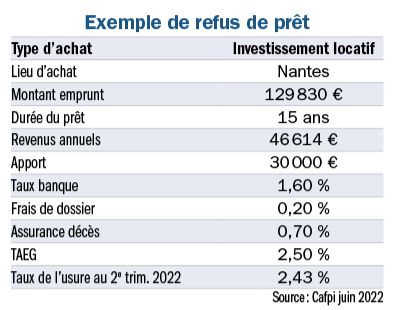

Certaines demandes émanent d’organismes de crédit ou de courtage. Le groupe Cafpi par exemple déplore depuis plusieurs mois l’effet de ciseaux qui se produit entre la hausse des taux de crédit et la remontée trop lente du taux de l’usure qui conduit de plus en plus d’emprunteurs à se voir refuser un prêt.

En voici un exemple pour un emprunt sollicité par un investisseur de 51 ans à Nantes pour acheter un logement locatif en juin 2022. Le calcul du taux annuel effectif global ressortait à 2,50 %, dépassant le seuil de l’usure de 2,43 %.

Le taux de l’usure pour les prêts de 10 à moins de 20 ans a été relevé à 2,60 % à partir du 1er juillet, mais le prêt sollicité au trimestre précédent ne pouvait donc pas être accordé en juin.

La position du notariat

Pour le notariat, une piste de réforme consisterait à fixer le taux de l’usure tous les mois et non plus tous les trimestres (propos de Thierry Delesalle, président de la Commission des statistiques immobilières et notaire à Paris le 5 septembre 2022). Cela permettrait d’ajuster plus rapidement le taux de l’usure à la pratique constatée le mois précédent.

La position des pouvoirs publics

Le 6 septembre, le ministre de l’Économie, Bruno Le Maire indiquait être en discussion avec la Banque de France et les banquiers sur ce sujet, et il évoquait une perspective de revalorisation du taux de l’usure (RMC). Mais les pouvoir publics font par ailleurs valoir que la production de crédits reste dynamique. Ainsi le président de la Banque de France, François Villeroy de Galhau (BFM le 9 septembre) juge que le crédit immobilier reste très bien financé et qu’il est faux de prétendre que plus de 40 % à 45 % des prêts sont refusés en raison de taux de l’usure.

La même critique de frein au crédit est formulée à l’encontre d’une décision du Haut Conseil de Stabilité financière. Il est en effet imposé aux établissements bancaires d’accorder des prêts dont la durée ne dépasse pas 25 ans et avec un taux d’effort limité à 35 %. Cette règle, en vigueur depuis le 1er janvier 2022, après une phase de recommandation, peut faire l’objet de dérogations pour une proportion limitée à 20 % des prêts.

François Villeroy de Galhau, président de la Banque de France,

juge que le crédit immobilier reste très bien financé

et qu’il est faux de prétendre que plus de 40 % à 45 % des prêts

sont refusés en raison de taux de l’usure.

/

Mais le ministre de l’Économie a répondu que la production de crédits immobiliers était restée dynamique en dépit de la crise sanitaire : il y avait eu 247 milliards d’euros de crédits accordés en 2019. Mais ce volume est monté à 252 milliards en 2020 et à 274 milliards en 2021. De plus, le ministre indiquait que ces décisions du HCSF avaient permis que la hausse des prix immobiliers (+7,3 % au 1er trimestre 2022) reste inférieure à celle de nos voisins européens (+9,6 % en zone euro et +12 % en Allemagne). (réponse ministérielle Pierre-Jean Verzelen, JO Sénat, Q 11 août 2022, n° 49).

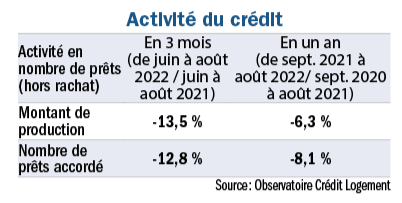

Selon l’observatoire Crédit Logement, tant le volume que le nombre de prêts accordés était en recul marqué sur 3 mois mais en moindre repli calculé sur un an.

6,8 %

La hausse des prix des logements anciens reste élevée : +6,8% en un an au 1er trimestre 2022.

Que faut-il conclure ?

Il est incontestable que dans une phase de hausse des taux d’intérêt, le réajustement trimestriel du seuil de l’usure laisse une marge de manœuvre plus étroite aux établissements bancaires pour proposer des taux qui soient inférieurs au taux de l’usure. L’intérêt des banques est de pouvoir distribuer des prêts avec le moins de contraintes possibles, tout en surveillant bien sûr la capacité de remboursement de leurs clients. L’intérêt de l’emprunteur individuel est de pouvoir aisément avoir accès au crédit.

Mais l’intérêt collectif des emprunteurs n’est pas forcément en phase avec cette recherche. En effet, plus les conditions de crédit sont souples, plus les acquéreurs vont être nombreux sur le marché immobilier et ils risquent de provoquer une tension à la hausse sur les prix. Le gain qu’ils auront obtenu par la facilité d’accès à l’emprunt risque de s’atténuer ou de se perdre avec la hausse des prix.

Or le marché immobilier reste très dynamique. Selon les notaires, le nombre des transactions en France réalisé en 12 mois s’est établi en juin à 1 157 000. Ce volume est en légère baisse par rapport au mois de mars (1 176 000). La hausse des prix des logements anciens reste élevée : +6,8 % en un an au 1er trimestre 2022. [1]

En Île-de-France, le volume des ventes s’est très légèrement contracté au 2ème trimestre 2022. Avec 46 600 ventes en un an, le marché a baissé de -2 % en un an, dans un contexte où les prix sont restés stables (+0,7 %) pour les appartements mais où ils sont en hausse pour les maisons (+5,4 %). Le marché reste donc à un haut niveau et cette activité intense du marché n’est sans doute pas de nature à inciter les pouvoirs publics à ajuster les outils techniques pour accélérer la production de crédits.

Berrtrand Desjuzeur, journaliste

Source : 25 Millions de Propriétaires, n°566 - Octobre 2022

Abonnez-vous au magazine

25 Millions de Propriétaires

Pour :

- Gérer au mieux votre patrimoine ;

- Protéger vos intérêts privés ;

- Bénéficier de conseils pratiques

[1] Indice INSE-Notaires. Communiqué de presse du 6 septembre 2022.

]]> Depuis 2012 en France, le crowdfunding, littéralement le « financement par la foule », connaît un engouement important. Ce mode de financement, dit participatif, repose sur la mise en relation directe, sans intermédiation bancaire ou boursière, d’entreprises en recherche de capitaux de lancement, et d’investisseurs particuliers en recherche d’investissements de proximité. Sur le web, les plates-formes de crowdfunding fleurissent, proposant aux internautes d’investir des sommes relativement modestes (à partir de 100 €), soit sous la forme d’un prêt rémunéré par un taux d’intérêt (crowd lending), soit sous la forme d’une entrée dans le capital de la société (equity crowdfunding). Dans le secteur immobilier, le crowdfunding se développe fortement et de manière inattendue.

Depuis 2012 en France, le crowdfunding, littéralement le « financement par la foule », connaît un engouement important. Ce mode de financement, dit participatif, repose sur la mise en relation directe, sans intermédiation bancaire ou boursière, d’entreprises en recherche de capitaux de lancement, et d’investisseurs particuliers en recherche d’investissements de proximité. Sur le web, les plates-formes de crowdfunding fleurissent, proposant aux internautes d’investir des sommes relativement modestes (à partir de 100 €), soit sous la forme d’un prêt rémunéré par un taux d’intérêt (crowd lending), soit sous la forme d’une entrée dans le capital de la société (equity crowdfunding). Dans le secteur immobilier, le crowdfunding se développe fortement et de manière inattendue.Origines, variété et succès du crowdfunding

Même si le crowdfunding semble intimement lié à l’Internet, les spécialistes datent la naissance du phénomène du financement de la statue de la liberté à New-York par le peuple français en 1875. Une souscription publique aurait été lancée à cette époque pour financer le projet coûteux et plus de 100 000 personnes y auraient ainsi participé.

Plus proche de nous, le crowdfunding a été utilisé à partir des années 1960 pour du mécénat artistique, essentiellement pour le lancement de musiciens ou le financement de films.

Mais c’est très clairement le développement de l’Internet qui a contribué à l’explosion du crowdfunding dans le monde.

Le crowdfunding participe du mouvement contemporain de désintermédiation. Cela signifie que le financement n’est plus accessible uniquement par le biais de professionnels (banques, investisseurs institutionnels…) mais également par des particuliers qui investissent ou prêtent pour des projets montés par d’autres particuliers.

On recense globalement cinq formules de crowdfunding :

- Don - le crowdfunding « don » ou « gift » qui correspond à des plateformes collectant des fonds pour financer des projets souvent humanitaires ou sociaux, sans contrepartie pour le contributeur. Exemple – ulule.com.

- Récompense - le crowdfunding « récompense » ou « reward » qui est une formule dérivée du don, où le contributeur reçoit, en contrepartie de sa participation, un objet ou un service offert par le projet soutenu (disque, place de spectacle… Exemple – kisskissbankbank.com).

- Capital - le crowdfunding « capital » ou «equity based» où le contributeur souscrit des parts ou actions de la société financée et en devient associé. Exemple - wiseed.com.

- Prêt - le crowdfunding « prêt » également appelé « crowdlending » où le contributeur prête une somme d’argent à l’entreprise financée contre remboursement avec ou sans intérêts. Exemple : unilend.com. Ce prêt peut également prendre la forme de souscription d’obligations ou de « minibons » (titres de créance).

- Royalties - le crowdfunding « royalties » où le contributeur apporte une somme d’argent, en contrepartie de quoi il est rémunéré par une partie du chiffre d’affaires de manière convenue à l’avance. Exemple : wedogood.com.

Ce mode de financement rencontre aujourd’hui un succès important, même si les sommes levées restent relativement modestes (entre 10 000 et 150 000 € par projet). Mais les startups ou promoteurs immobiliers bénéficient d’un effet de levier lié à ce mode de financement. En effet, s’il n’est pas toujours facile d’accéder au crédit sans apport initial, le recours au crowdfunding va permettre de lever les fonds permettant ensuite l’éligibilité à des modes de financement plus classiques et plus puissants (crédit, capital-risque…).

En France, les chiffres récents (2019) font ressortir :

- une collecte de fonds se montant globalement à 630 M€, dont 373 M€ pour le seul crowdfunding immobilier…

- plus de 33 000 projets financés,

- 4 millions de contributeurs,

- une collecte moyenne par projet de 620 000 € pour des opérations de crowd lending (prêt) et de 360 000 € pour des opérations d’equity (investissement en capital).

L’essor du crowdfunding immobilier

Le crowdfunding immobilier est apparu récemment (2014 en France) et peut schématiquement prendre 2 formes très différentes :

- soit l’investissement locatif à plusieurs (ex. dividom.com) qui permet d’abaisser le ticket d’entrée dans l’immobilier ; de manière simplifiée, la plateforme internet permet ici de regrouper des investisseurs au sein d’une même société (SCI le plus souvent), laquelle achètera un bien pour le louer. Par exemple, Jacques apporte 30 000 € sur la plateforme, Paul 50 000 € et Marie 80 000 €. Ils achèteront ensemble une petite surface locative à 160 000 € et s’en partageront ensuite les charges et les revenus. La plateforme joue ici pleinement le rôle de mise en relation d’investisseurs dans l’immobilier. La plateforme pourra ensuite s’impliquer dans la gestion.

Ce type de crowdfunding ne sera pas directement abordé dans cet article.

- soit le particulier va participer au financement d’une opération immobilière (promotion ou marchand de biens) en prêtant des fonds au professionnel, ou plus rarement en entrant au capital de ce dernier. Cette formule rencontre un succès grandissant et va permettre ainsi au promoteur de disposer de fonds propres afin d’emprunter auprès des banques à de meilleures conditions.

Concrètement, imaginons une petite opération de promotion immobilière d’un coût global de 5 M€. Dès le lancement de l’opération (permis de construire obtenu), le promoteur va lever 750 000 € sur une plateforme de crowdfunding ; il empruntera le reste de la somme auprès d’une banque, et remboursera les particuliers ayant abondé la plateforme à l’achèvement de la construction, soit entre 18 et 24 mois après le début de l’opération.

Concrètement, l’investissement pourra prendre 3 formes :

- un prêt fait au promoteur avec taux d’intérêt et échéance de remboursement ;

- la souscription d’obligations ou de minibons (assimilables à des obligations où le paiement des intérêts attachés se fait en une seule fois à l’échéance) émis par le promoteur, ce qui revient à un mécanisme de prêt, avec là aussi, versement d’un intérêt et remboursement à l’échéance ; ce mécanisme représente plus de 95 % des opérations de crowdfunding immobilier.

- la souscription de parts ou d’actions de la société de promotion immobilière, mécanisme très minoritaire et présentant des risques importants puisque le souscripteur est tenu de contribuer au pertes potentielles du promoteur.

Ces dernières années, les sites Internet dédiés au crowdfunding immobilier se sont multipliés (une trentaine en tout : wiseed, fundimmo, lymo, homunity…) et proposent à peu près tous les mêmes formules de placement, la différence se faisant suivant le ticket minimum exigé (entre 100 et 1000 € suivant les sites).

Certaines formules (prêt) voient s’appliquer un plafonnement légal de l’investissement par projet (2 000 à 5 000 € suivant si le prêt est avec intérêt ou sans), alors que la souscription d’obligations, minibons ou parts/actions n’est pas plafonnée pour l’investisseur.

Les durées de placement sont en général très brèves, entre quelques mois et 2 à 3 ans. La durée correspond le plus souvent à la période de construction / commercialisation du programme. Le remboursement intervient donc théoriquement à l’échéance.

La question principale est la rémunération de l’investisseur, et c’est elle qui explique largement le succès des levées de fonds. On constate ici des taux de rémunération pour les formules prêt, obligations ou minibons qui oscillaient entre 8 et 12 % en 2019 (taux moyen 9,2 %[1]). Ces taux sont extrêmement élevés et ne s’expliquent que parce que la collecte par crowdfunding ne représente qu’une faible part du coût de l’opération. Ainsi si l’on reprend l’exemple ci-dessus, la collecte de 750 000 € rémunérés à 9 % va permettre d’emprunter 4 250 000 € à moins de 2 %.

Ces taux de rémunération sont à comparer à ceux du Livret A (0,5 %) ou encore des placements immobiliers locatifs moyens (4 à 5 %). Nous reparlerons plus bas des risques encourus par les investisseurs en crowdfunding.

Le régime juridique et fiscal du crowdfunding immobilier

Dès son apparition, le crowdfunding a soulevé deux problèmes juridiques. Le premier problème était lié au procédé utilisé, à savoir l’Internet. Utiliser un site web pour rendre publique une offre de souscription de titres était assimilé à ce que l’on appelle en droit une « offre au public ». Faire une offre au public revient à être traité comme une société cotée et déclenche juridiquement l’application d’une réglementation lourde et stricte qui n’était pas du tout adaptée au crowdfunding. Cela conduisait à un paradoxe criant : les TPE et PME ayant recours au crowdfunding souhaitant se placer en marge des modes de financement traditionnels en privilégiant la proximité avec l’investisseur et l’éthique, se retrouvaient soumises à la réglementation des multinationales cotées…

Le second problème provient de ce que le crowdfunding dans sa version « prêt » est venu porter atteinte au monopole bancaire. Tout d’abord, l’activité bancaire est fortement règlementée ; ensuite, en France, seuls les établissements de crédit et les sociétés de financement peuvent effectuer des opérations de crédit à titre habituel.

Pour ces raisons, le crowdfunding ne pouvait pas s’épanouir sans création d’un cadre juridique propre. Les pouvoirs publics ont bien compris l’intérêt que représentait ce mode de financement pour la création d’entreprises innovantes et donc la création d’emplois ; un cadre juridique propre au crowdfunding et dérogeant aux modes de financement traditionnels a donc été mis en place dès 2014.

Le crowdfunding a été pour la première fois reconnu juridiquement par une ordonnance du 30 mai 2014 qui a doté la finance participative d’un cadre juridique adapté.

Cette ordonnance fondatrice a par la suite été modifiée à deux reprises : par l’ordonnance du 28 avril 2016 et par les décret du 28 octobre 2016 et du 28 octobre 2019 qui rehaussent les plafonds originaux.

L’essentiel de ces textes est aujourd’hui intégré dans le Code monétaire et financier.

Les opérations de crowdfunding sont aujourd’hui encadrées comme suit :

- les émission de titres (actions, obligations, minibons…) sont plafonnées à 8 M€ sur 12 mois. Ce plafond laisse, en matière immobilière, une marge d’action considérable aux promoteurs immobiliers puisque les opérations de crowdfunding immobilier portent en moyenne sur 600 000 € et excèdent rarement aujourd’hui 1,5 M€.

- les formules de prêt sont plus strictement plafonnées : le prêt avec intérêts est limité à 2 000 € par prêteur, et le prêt sans intérêt à 5 000 € par prêteur. Mais il est possible de réaliser différents prêts de 2 000 € par exemple à plusieurs promoteurs pour des opérations différentes. Enfin la loi prévoit que la durée maximale du prêt est de 7 ans.

- autre pan de la réglementation, les plateformes de financement participatif par souscription de titres financiers doivent être immatriculées auprès de l’ORIAS (association créée sous tutelle de la Direction du Trésor et qui assure l’enregistrement des intermédiaires assurance banque et finance) en tant que conseillers en investissement participatif (CIP). Elle peut également opter pour le statut de prestataire en services d’investissement (PSI) et être, dans ce cas, agréée par l’Autorité de Contrôle Prudentiel et de Résolution (Banque de France).

Les plateformes de financement participatif par prêt avec ou sans intérêt doivent également être immatriculées auprès du registre de l’ORIAS en tant qu’intermédiaires en financement participatif (IFP).

Ces différentes habilitations et immatriculations sont autant de gages de sécurité pour les investisseurs et leurs conditions sont fixées par le Code monétaire et financier.

Au plan fiscal, le régime du crowdfunding n’est pas dérogatoire aux principes de taxation communs.

- les intérêts touchés par les investisseurs sont imposés au prélèvement forfaitaire unifié (PFU) à 30 %. Cela concerne les intérêts des prêts, les revenus d’obligations et de minibons. Ce taux de 30 % comprend 12,8 % d’impôt sur le revenu et 17,2 % de contributions sociales.

- les dividendes perçus par les associés (cas minoritaire de la souscription d’actions) sont également imposés au prélèvement forfaitaire unifié (PFU) à 30 %. Sous certaines conditions, ces investissement peuvent être éligibles à des réductions d’impôt (investissement dans des PME / dispositif PEA-PME).

Crowdfunding immobilier : quels risques pour le souscripteur ?

Dans le domaine de l’analyse des risques, il faut demeurer prudent car l’on a que peu de recul sur les opérations réalisées. Si l’on considère le cas du crowdfunding immobilier par prêt fait à une société de promotion immobilière (nous englobons ici le prêt stricto-sensu et les émissions d’obligations et minibons qui, rappelons-le, sont également des modalités de prêt) :

- les défauts restent rares ; on entend ici par défaut la faillite de la société emprunteuse sans remboursement des investisseurs de la plateforme de crowdfunding.

- les retards de paiement (intérêts, remboursement du nominal) sont en revanche fréquents, et sont le plus souvent liés à des retards de commercialisation du programme.

- il peut également se produire que le promoteur ne puisse par verser la rémunération prévue et la révise… à la baisse.

En ce domaine, la meilleure sécurité reste l’anticipation et on peut donc se demander quelles sont les garanties juridiques offertes aux investisseurs.

- même si cela est théoriquement possible, on constate très peu de garanties bancaires offertes aux prêteurs,

- les plateformes rassurent leurs investisseurs en leur vantant une sélection sérieuse des projets et le fait que les emprunts obligataires sont émis par la maison mère du promoteur (réputée financièrement plus solide que les sociétés créées pour chaque programme).

En tout état de cause les établissements bancaires qui prêtent les fonds principaux de l’opération au promoteur bénéficient, eux, de garanties plus solides, et sont remboursés avant les « crowdfunders » en cas de faillite du promoteur.

Ce qu’il faut retenir

[1] Pourcentage incluant les divers frais (ex : frais de gestion)

Laurent Grosclaude • Maître de conférences UT1 Toulouse Capitole

Source : 25 millions de propriétaires • N°mai 2019

Abonnez-vous au magazine

25 Millions de Propriétaires

Pour :

- Gérer au mieux votre patrimoine ;

- Protéger vos intérêts privés ;

- Bénéficier de conseils pratiques

Le Haut conseil de stabilité financière, présidé par le ministre de l’Economie Bruno Le Maire, recommande aux établissements de crédit français de resserrer les conditions d’octroi de prêt à l’habitat, notamment de ne pas dépasser le seuil de 33 % du revenu net de l’emprunteur et les durées de 25 ans. Le marché du crédit immobilier a encore bondi de 6,7 % à fin octobre et les autorités veulent prévenir les risques d’endettement excessif. Selon le HCSF 28 % de la production de crédit immobilier représente un taux d’effort de plus de 35 %. La maturité moyenne des nouveaux crédits a grimpé à 20 ans en 2019 et 5% des prêts dépassent les 25 ans.

Source : 25 millions de propriétaires • N°janvier 2020

Abonnez-vous au magazine

25 Millions de Propriétaires

Pour :

- Gérer au mieux votre patrimoine ;

- Protéger vos intérêts privés ;

- Bénéficier de conseils pratiques

L’excessive complexité de l’éco-prêt à taux zéro nuisait à sa lisibilité et donc à la diffusion du dispositif. Les pouvoirs publics ont cherché à le simplifier. Il en résulte de nouveaux textes figurant dans un décret et un arrêté du 19 août 2019.

L’excessive complexité de l’éco-prêt à taux zéro nuisait à sa lisibilité et donc à la diffusion du dispositif. Les pouvoirs publics ont cherché à le simplifier. Il en résulte de nouveaux textes figurant dans un décret et un arrêté du 19 août 2019.Le contrôle après travaux

Lorsque le propriétaire engage des travaux permettant d’atteindre une performance énergétique globale, pour la consommation d’énergie de chauffage, de refroidissement et d’eau chaude, il faut respecter un certain seuil. Désormais, il faut respecter deux conditions : d’une part, le logement ne doit pas dépasser le seuil de 331 kWh/m2/ an (ce qui exclut les classes F et G de l’étiquette énergie), et d’autre part, il faut obtenir un gain de 35% par rapport à la consommation avant travaux.

Il est aussi nécessaire de justifier de la performance énergétique du logement après travaux au moyen d’un audit et non plus d’une simple étude thermique.

Jusqu’à présent, le prêt supposait que le logement soit construit après le 1er septembre 1948. Cette condition est supprimée.

Le plafond du prêt

Le plafond de l’aide est modifié, pour tenir compte de la suppression de l’exigence d’un «bouquet» de travaux, précédemment adoptée par la loi de finances pour 2019.

Le plafond est de 15000 € pour une action (mais 7000 € s’il s’agit de travaux d’isolation thermique des parois vitrées et portes donnant sur l’extérieur), de 25 000 € pour 2 actions et de 30 000 € pour 3 actions ou plus. Le plafond est de 10 000 € en cas de réhabilitation du système d’assainissement non collectif, de 20 000 € pour le prêt «Habiter mieux» et de 30000 € en cas de travaux atteignant une performance énergétique globale minimale.

Les travaux éligibles (art. R 319-16 du CCH1)

Catégories de travaux |

| 1° Une des actions d'amélioration de la performance énergétique du logement : Travaux d’isolation thermique :

|

| 1° bis. Travaux permettant d’améliorer la performance énergétique du logement et ayant donné lieu à une prime de l’ANAH |

| 2°. Travaux permettant d’atteindre une performance énergétique globale minimale du logement en limitant la consommation d’énergie du bâtiment pour le chauffage, l’eau chaude sanitaire, le refroidissement, l’éclairage et les auxiliaires en dessous d’un seuil |

| 3°. Travaux de réhabilitation de systèmes d’assainissement non collectif par des dispositifs ne consommant pas d’énergie |

Le champ des travaux éligibles

L’éco-PTZ est désormais ouvert pour les travaux d’isolation thermique des planchers bas (sur sous-sol, vide sanitaire ou passage ouvert), ainsi qu’aux travaux qui sont indissociablement liés. Il peut s’agir de travaux d’adaptation de l’installation électrique ou de mise en place d’une aération.

En revanche, les travaux d’installation de doubles vitrages ne sont éligibles que s’ils remplacent des vitrages simples.

Les textes autorisaient le financement de travaux «induits» par les travaux éligibles. Les nouveaux textes mentionnent maintenant les travaux «nécessaires». Cet assouplissement doit être commenté prochainement par l’administration.

L’éco-PTZ est également ouvert aux travaux de dépose d’une cuve à fioul. A l’inverse les travaux d’installation de chauffage ou d’eau chaude avec énergie hydraulique sont exclus du prêt.

Enfin, il fallait impérativement que la demande de prêt soit antérieure aux travaux ; désormais il suffit que les travaux n’aient pas commencé plus de trois mois avant l’émission du prêt.

Source : 25 millions de propriétaires • N°octobre 2019

Abonnez-vous au magazine

25 Millions de Propriétaires

Pour :

- Gérer au mieux votre patrimoine ;

- Protéger vos intérêts privés ;

- Bénéficier de conseils pratiques

L’objectif est ici de présenter le régime juridique et fiscal du viager, puis de s’intéresser aux modes de calcul tant du bouquet, de la rente, que de l’abattement pour occupation, d’analyser la rentabilité et l’opportunité du viager pour enfin appréhender les risques liés à ce contrat.

L’objectif est ici de présenter le régime juridique et fiscal du viager, puis de s’intéresser aux modes de calcul tant du bouquet, de la rente, que de l’abattement pour occupation, d’analyser la rentabilité et l’opportunité du viager pour enfin appréhender les risques liés à ce contrat.

Ce que l’on nomme couramment le « viager », en réalité la vente immobilière contre charge de rente viagère, est un mécanisme aussi vieux que le Code civil de Napoléon. Il est encore très pratiqué plus de deux siècles plus tard car les fondamentaux du viager sont immuables.

Le viager est un pari un peu comme le PMU… Ce n’est d’ailleurs pas sans raison que le Code civil le classe, comme le jeu et le pari, dans la catégorie des contrats aléatoires. La différence avec le PMU c’est qu’au lieu de parier sur la victoire d’un cheval on parie sur la mort proche d’un homme… C’est d’ailleurs pour cette raison que le viager n’a pas toujours eu bonne presse et a inspiré romanciers et cinéastes…

Le viager est une vente immobilière classique dans laquelle la propriété du bien est transférée dès l’acte d’achat, comme dans une transaction normale ; la différence tient simplement à ce que le prix est payé non pas comptant, mais sous la forme d’une rente versée régulièrement par l’acheteur (le débirentier) jusqu’au décès du vendeur (le crédirentier).

On compare souvent le viager « occupé » à l’achat de la nue-propriété d’un bien, l’usufruit demeurant au vendeur. Si du point de vue des droits de l’acheteur une forte similitude existe, la principale différence tient au mode de paiement du prix, comptant dans le cadre d’un achat de la nue-propriété, par le paiement d’une rente dans le cas du viager. L’achat de la nue-propriété n’est donc pas un contrat aléatoire au sens où le montant payé est défini une fois pour toute. L’aléa ne pèse que sur la date où la pleine propriété sera recouvrée.

1 – Eléments de régime juridique et fiscal du viager

La vente moyennant rente viagère est un contrat dit aléatoire puisque le prix qui sera payé in fine par l’acquéreur dépend de la durée de la vie du crédirentier, c’est-à-dire d’un événement dont la date de survenance est incertaine. L’aléa est une condition essentielle du contrat de telle sorte que ce dernier pourra être annulé s’il est démontré qu’il n’existe pas. L’article 1974 du Code civil prévoit ainsi que tout contrat de rente viagère, créé sur la tête d'une personne qui était morte au jour du contrat, ne produit aucun effet. En complément l’article 1975 indique qu’il en est de même du contrat par lequel la rente a été créée sur la tête d'une personne atteinte de la maladie dont elle est décédée dans les vingt jours de la date du contrat.

Le viager peut être concédé libre ou bien avec un droit d’usage et d’habitation au profit du vendeur, voire avec un droit d’usufruit au profit du vendeur. Le viager occupé est très fréquent et a pour principale conséquence que l’acheteur n’aura la jouissance complète du bien qu’au décès du crédirentier.

La rente viagère peut être stipulée sur plusieurs têtes, le plus souvent les époux propriétaire, ce qui signifie qu’elle cessera avec le décès du dernier survivant. De même peut-il y avoir deux ou plusieurs débirentiers acquéreurs ; il est alors dans l’intérêt du vendeur de stipuler une clause de solidarité entre eux, de manière à pouvoir recouvrer l’intégralité des arrérages auprès du plus solvable en cas de défaut de paiement.

En cours de contrat, le débirentier peut souhaiter se libérer du paiement de la rente, soit car sa charge devient trop lourde, soit car il est en mesure financière de payer le capital. Dans ce cas, la capitalisation (conversion en capital) de la rente n’est possible que si une clause du contrat la prévoit ou si le crédirentier donne son accord.

Le débirentier a ensuite la possibilité de revendre le bien acquis, car, rappelons-le encore une fois, il en est totalement propriétaire. Bien entendu, si le viager est « occupé », le nouvel acquéreur devra supporter que le bien soit grevé de cette charge.

Il peut vendre le bien en transférant le paiement de la rente à l’acheteur. Deux remarques :

- puisque le montant de la rente demeurera inchangé, le nouveau débirentier devra s’acquitter d’une somme en capital auprès du cédant, fonction à la fois de l’évolution du marché immobilier et de la durée de la rente précédemment payée,

- sauf à ce que le crédirentier accepte expressément de substituer et de libérer le premier débirentier, le cédant et le cessionnaire demeureront tenus solidairement du paiement de la rente.

Au plan fiscal :

- la vente est soumise aux droits d’enregistrement comme une vente immobilière classique au taux maximal de 5,80 % sur la base de la valeur en capital de la rente telle qu’elle figure dans l’acte, c’est-à-dire en principe sur la base de la valeur vénale du bien cédé, sous déduction d’un éventuel droit d’usage et d’habitation. Ces droits sont dus pas l’acquéreur (débirentier).

- pour le débirentier (acheteur), la charge de la rente ne donne lieu à aucune déductibilité.

- pour le crédirentier, vendeur, le bouquet ne fait l’objet d’aucune imposition au titre de l’impôt sur le revenu.

- pour le crédirentier toujours, la rente perçue est imposable dans la catégorie des traitements et salaires sur la base d’une assiette réduite en fonction de l’âge du crédirentier (article 158 6° du CGI).

/ si le crédirentier est âgé de moins de 50 ans, seulement 70 % de la rente seront imposés ;

/ s'il est âgé de 50 à 59 ans inclus, 50 % de la rente sont imposables,

/ s'il est âgé de 60 à 69 ans inclus, 40 % de la rente sont imposables,

/ s'il est âgé de plus de 69 ans, 30 % de la rente sont imposables.

La rente est également soumise aux prélèvements sociaux au taux de 17,2 % (taux depuis le 1er janvier 2018) sur la base de l’assiette réduite décrite ci-dessus.

- s’agissant de la taxe foncière elle est à la charge du débirentier (acheteur),

- enfin, s’agissant du nouvel IFI (impôt sur la fortune immobilière), la charge en sera partagée entre le crédirentier et le débirentier en cas de viager occupé, sur la base du barème prévu à l’article 669 du CGI (ce texte ventile la valeur de la pleine propriété entre l’usufruitier et le nu-propriétaire en fonction de l’âge du premier)

- – vente d’un bien d’une valeur de 750 000 € par un crédirentier âgé de 75 ans avec réserve de droit d’usage et d’habitation. On calculera d’abord la valeur de l’usufruit qui se monte à 30 % en application de l’article 669 du CGI soit 225 000 €. L’article 762 bis du CGI prévoit ensuite que le droit d’usage et d’habitation s’évalue à 60 % de la valeur de l’usufruit soit 135 000 €.

La répartition de l’IFI en pourcentage se fera donc comme suit :

- crédirentier (135 000 / 750 000) x 100 = 18 %

- débirentier (615 000 / 750 000) x 100 = 82 %

2 – Modes de calcul

Les calculs et évaluations afférents à une vente avec rente viagère sont de quatre ordres.

- la détermination de la valeur vénale du bien cédé est un préalable obligatoire puisque l’ensemble des calculs va en découler logiquement.

- le bouquet : en règle générale, l’opération comporte le paiement d’une somme forfaitaire à la signature du contrat, librement déterminée, appelée « bouquet » (entre 20 et 30 % de la valeur du bien généralement). Cette somme vient en déduction de la valeur du bien pour la détermination de la rente à payer.

- le cas échéant, l’abattement pour occupation devra être déterminé. Il va dépendre de deux facteurs : bien évidemment l’âge du crédirentier, mais également le type d’occupation ; le plus souvent le viager occupé s’entend d’un droit d’usage et d’habitation au profit du vendeur, mais il peut également s’agir d’un usufruit, permettant dans ce cas au vendeur de louer à un tiers le bien cédé. S’agissant d’un simple droit d’usage et d’habitation, sa valeur peut être déterminée de deux manières :

- soit en totalisant les loyers potentiels du bien sur la durée de vie statistique du crédirentier. Ainsi pour un crédirentier ayant 12 ans d’espérance de vie et cédant un bien pouvant être loué 700 € par mois, le droit d’usage et d’habitation pourrait être évalué à 100 000 € en chiffres ronds ;

- soit par les tables fiscales, en retenant 60 % de la valeur de l’usufruit (combinaison des articles 669 et 762 bis du CGI) ;

- la rente viagère : la détermination du montant de la rente périodique dépend de plusieurs éléments dont notamment la valeur vénale du bien immobilier cédé, le revenu qu’il procure ou pourrait procurer, l’occupation éventuelle du bien par le crédirentier (cas du viager dit occupé par opposition au viager dit libre) et enfin l’âge et le sexe du crédirentier, lequel permet statistiquement de connaître son espérance de vie. Des tables de calcul peuvent être consultées (coefficients diviseurs ou taux de conversion) mais schématiquement le calcul revient, comme pour un emprunt bancaire, à déterminer une mensualité à partir d’un capital à convertir, d’un taux et d’une durée.

La rente peut être payée à une périodicité librement convenue : mensuellement, trimestriellement, semestriellement …

La rente est le plus souvent indexée pour ne pas subir les effets de l’inflation. L’indexation conventionnelle se fait le plus souvent à partir de l’indice des prix à la consommation publié par l’INSEE (à ce jour environ 1,3 % hors tabac). A défaut d’indexation prévue dans le contrat une majoration forfaitaire est applicable suivant un barème publié chaque année par arrêté ministériel (1% pour les rentes servies en 2018).

3 – Rentabilité et opportunité

De manière générale, le viager permet l’acquisition d’un bien sans recours au crédit bancaire, ce qui, en temps de crise économique et de défiance à l’égard des établissements financiers, conduit à ce que l’institution connaisse un certain dynamisme. En effet, compte tenu de l’allongement de la durée de la vie, des incertitudes pesant sur nos systèmes de retraite, et de la médiocre rentabilité des placements financiers classiques, le viager peut constituer une solution intéressante pour le vendeur.

De même, pour l’acquéreur, l’acquisition immobilière moyennant rente viagère peut permettre la constitution d’un patrimoine immobilier sans compromettre sa capacité d’endettement et parfois dans des conditions plus avantageuses que celles du crédit bancaire. Pour lui également, l’opération est intéressante fiscalement : pas d’imposition de loyers, IFI réduit…

Enfin on notera que même si la charge des gros travaux pèse sur le débirentier (acheteur), le crédirentier sera normalement beaucoup plus diligent à l’égard de « son » bien, qu’un locataire classique ne le sera…

Du point de vue de la rentabilité financière, on procédera à un calcul chiffré de viager libre et occupé. Puis on procédera à l’analyse de la rentabilité de l’opération.

Le calcul de la rente se fait en appliquant au capital un taux de conversion qui dépend de l’âge du crédirentier.

- Exemple 1 / viager libre – bien d’une valeur de 500 000 €. Crédirentier mâle âgé de 70 ans (espérance de vie : 15 ans). Le bouquet est de 20 % soit 100 000 €. Le capital à convertir est de 400 000 €, à un taux de conversion de 5 %, soit une rente viagère annuelle de 20 000 € ou 1 666 € par mois.

- Exemple 2 / viager occupé – mêmes données avec un droit d’usage et d’habitation du crédirentier. L’usufruit vaut ici 40 % de la pleine propriété (barème fiscal) soit 200 000 €. On considère également que le droit d’usage vaut 60 % de l’usufruit soit 120 000 €. La valeur cédée est donc de 500 000 – droit d’usage 120 000 € - bouquet 100 000 € = 280 000 €. A un taux de conversion de 5 %, la rente viagère annuelle sera de 14 000 € ou 1 166 € par mois.

Si l’on raisonne sur le premier exemple ci-dessus, la rentabilité pour le crédirentier peut être analysée de la manière suivante.

- les 100 000 € du bouquet pourront faire l’objet de placements. A 3 %, cela rapporterait 3 000 € par an.

- la rente représente un rendement viager de 5 % mais consomme le capital de 400 000 € qu’elle représente, au sens où ce capital ne pourra être transmis aux héritiers du crédirentier ; en revanche, la somme représentant le bouquet pourra l’être.

Cette solution procurerait donc au crédirentier un revenu mensuel complémentaire de près de 1 900 € avant impôt, mais ne laisse après décès qu’un capital de 100 000 €.

En comparaison, la vente au comptant de ce bien rapporterait 500 000 €, qui, placés au taux de 3 % procureraient un revenu de 15 000 € par an ou 1 250 € par mois avant impôt. Le capital est évidemment transmissible aux héritiers. Il faut ajouter que la fiscalité de la rente viagère est nettement plus avantageuse que celle des revenus de placements classiques.

On voit très nettement dans cette configuration, que le viager est intéressant si la transmission du capital n’est pas envisagée au profit d’héritiers, ou si ceux-ci sont déjà dotés. C’est une solution qui convient bien à des personnes sans descendance désireuses de s’assurer des compléments de retraite confortables.

4 – Risques

- la première source de contentieux est liée au caractère nécessairement aléatoire du contrat. C’est là une question centrale puisque le contrat de rente viagère repose sur l’incertitude de la date d’extinction de la créance de rente viagère. Cela signifie que chaque fois que l’on pourra démontrer l’absence d‘aléa, le contrat sera annulé. Ce sera le cas tout d’abord lorsque le crédirentier atteint d’une maladie décèdera des suites de celle-ci moins de vingt jours après la signature de l’acte (article 1975 du Code civil). On notera que ce texte fait référence à la préexistence d’une maladie au jour du contrat et non à un décès accidentel et objectivement imprévisible dans le délai de 20 jours. Il est également possible aux ayants droit du crédirentier de solliciter la nullité du contrat alors que le décès est survenu plus de 20 jours après sa signature, dès lors qu’il est prouvé que l’acquéreur connaissait l’état de santé et la probabilité de décès imminent du vendeur. Dans un arrêt rendu le 2 février 2000, la Cour de cassation est allée jusqu’à annuler un viager conclu quinze mois avant le décès du crédirentier en raison des liens étroits entre les parties, dont pouvaient se déduire la connaissance de la mort certaine et imminente…

- le prix, donc le montant de la rente, est également une source de contentieux. Le Code civil prescrit pour tous les contrats à titre onéreux que le prix doit être « réel et sérieux », faute de quoi la nullité est encourue. Le risque contentieux principal consiste en une sous-évaluation de la rente ou du capital auquel elle correspond. Cette sous-évaluation peut conduire à deux séries de sanctions : soit la nullité pour défaut de prix réel et sérieux privant le contrat d’aléa (l’acquéreur est certain de réaliser un bénéfice même si la durée de vie du crédirentier dépasse son espérance statistique…) ; soit la requalification du contrat en donation indirecte, ce qui aura à la fois des conséquences successorales et bien entendu fiscales. A noter que pour apprécier le caractère sérieux du prix, la jurisprudence se base sur les revenus potentiels du bien. Si la rente est inférieure à ce revenu, le risque de nullité ou de requalification est important.

- le défaut de paiement de la rente constitue certainement le risque contentieux principal puisque la durée de paiement peut être longue. Il est donc fortement conseillé au crédirentier de solliciter des garanties auprès de l’acquéreur (le cautionnement d’un tiers par exemple). En effet, légalement, le crédirentier est légalement mal protégé et dispose simplement :

- d’un droit de gage général sur le patrimoine du débirentier, comme tout créancier (cela implique donc une concurrence avec les autres créanciers),

- du privilège du vendeur d’immeuble permettant d’être payé sur son prix de vente,

Il est donc important de prévoir dans le contrat une clause résolutoire stipulant que la vente sera résolue de plein droit en cas de non-paiement des arrérages de la rente, les paiements effectués comme le bouquet restant acquis au crédirentier à titre de dommages-intérêts. Dans ce cas, la propriété du bien revient dans le patrimoine du vendeur initial.

Laurent Grosclaude, maître de conférences UT1 Toulouse Capitole

Abonnez-vous au magazine

25 Millions de Propriétaires

Pour :

- Gérer au mieux votre patrimoine ;

- Protéger vos intérêts privés ;

- Bénéficier de conseils pratiques