Accès privé

Taxes foncières : une hausse continue qui accable les propriétaires !

ENQUÊTE — L’Observatoire national des taxes a publié son 18e rapport le 15 octobre dernier. Étaient analysées l’augmentation de l’impôt foncier entre 2013 et 2023 sur l’ensemble du territoire français, mais également les augmentations 2023-2024 dans les 200 villes les plus peuplées de France. La hausse moyenne atteint 33 % en dix ans. Rien qu’en 2024, la taxe foncière a bondi de 5 % dans les grandes villes de France. L’UNPI a défendu auprès de la presse plusieurs propositions pour réformer cette « fiscalité manifestement injuste » (1).

Par Frédéric Zumbiehl, juriste UNPI (10/11/2024)

La taxe foncière en quelques mots…

Des colonnes et des taux

Tout avis de taxe foncière comporte un tableau, dont chaque colonne correspond à un niveau de collectivité ou à une taxe additionnelle à la taxe foncière.

Les taux du bloc communal

Dans l’ordre, les trois premières colonnes indiquent le taux de la commune, celui au profit du ou des syndicats de communes, et celui de l’intercommunalité. Sont affichés les taux 2024 mais aussi, pour rappel et sauf cas particulier, les taux 2023. Si un taux communal est toujours prélevé, il arrive qu’aucun taux ne figure dans la colonne « intercommunalité », tout simplement parce que cette dernière n’a pas (encore) décidé de lever un taux de taxe foncière. Concernant la colonne dédiée au syndicat de communes, celle-ci est le plus souvent vide. Toutefois, dans environ 2 350 communes, un taux de taxe foncière est prélevé au profit d’un syndicat de communes. Rappelons ici que, depuis 2021, le département ne prélève plus de taxe foncière. Chaque commune s’est vu transférer le taux départemental de 2020 pour compenser la perte des recettes de taxe d’habitation sur les résidences principales. La colonne « département » a donc disparu des avis d’imposition.

Les « taxes spéciales »

Dans la quatrième colonne des avis de taxe foncière est renseigné le taux des « taxes spéciales ». Dans le cas le plus simple, apparait ici le taux de la taxe spéciale d’équipement (TSE) applicable dans la commune considérée et prélevée au bénéficie d’un établissement public foncier local dont la mission consiste à acquérir des terrains en vue de leur utilisation pour un projet public. Cependant, de plus en plus souvent, la colonne « taxes spéciales » affiche la somme des taux de plusieurs taxes. Par exemple, en Ile-de-France, le taux renseigné correspond à la somme d’une TSE, d’une TSE spéciale au profit de la Société du Grand-Paris et de la taxe additionnelle spéciale annuelle (TASA) levée depuis 2015 pour financer le développement des transports en commun dans la région. De même, depuis 2023, une nouvelle taxe spéciale d’équipement destinée à financer l’extension de la ligne à grande vitesse de Bordeaux vers Toulouse et Dax est prélevée dans 2 340 communes du Sud-Ouest (2). Bien souvent, cette TSE-TGV s’ajoute à une TSE « classique ». Dans toutes les communes où plusieurs « taxes spéciales » sont prélevées, l’avis d’imposition ne précise pas quel est le taux précis de chacune des taxes. Néanmoins, il est indiqué (en bas à gauche de l’avis d’imposition) quels sont, pour l’avis considéré, les montants en euros reversés par exemple au Grand-Paris ou pour le « Grand projet ferroviaire Sud-Ouest ».

La « taxe ordures ménagères »

La cinquième colonne d’un avis de taxe foncière est dédiée à la taxe d’enlèvement des ordures ménagères (TEOM). Lorsqu’elle est applicable dans un territoire donné, cette taxe est prélevée avec la taxe foncière mais suit un régime distinct. Notamment, tout propriétaire bailleur peut la mettre à la charge de son locataire, y compris concernant les logements. C’est la raison pour laquelle l’UNPI publie des chiffres d’augmentation TEOM comprise (intéressant pour les propriétaires occupants) et hors TEOM (plus intéressant pour les propriétaires bailleurs, ces derniers pouvant, à la différence de la taxe foncière, récupérer la TEOM auprès de leur locataire).

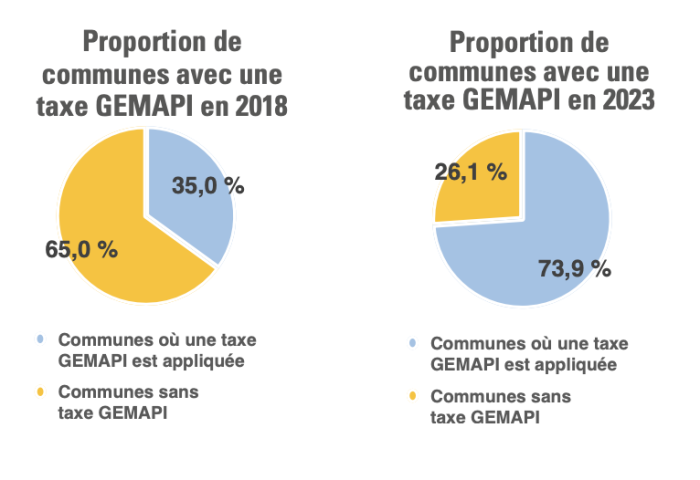

La taxe GEMAPI

La dernière colonne des avis d’imposition a fait son apparition en 2015. Elle concerne la taxe GEMAPI. En effet, depuis maintenant neuf ans, les collectivités (le plus souvent des intercommunalités) exerçant une compétence en matière de gestion des milieux aquatiques et de prévention des inondations peuvent décider d’instaurer une taxe pour financer spécialement leurs dépenses de prévention des inondations. Hélas pour les propriétaires, les collectivités ayant recours à cette taxe sont de plus en plus nombreuses.

Pour poursuivre votre lecture, connectez-vous à votre espace adhérent Plateforme UNPI ou adhérez en ligne pour profitez de tous les services de notre plateforme numérique

- Contenu de notre site disponible en illimité

- Consultations juridiques illimitées

- Boutique en ligne (baux, avenants, formulaires , quittances, etc.)

- Revue 25 Millions de Propriétaires en version numérique

- Accompagnement fiscal