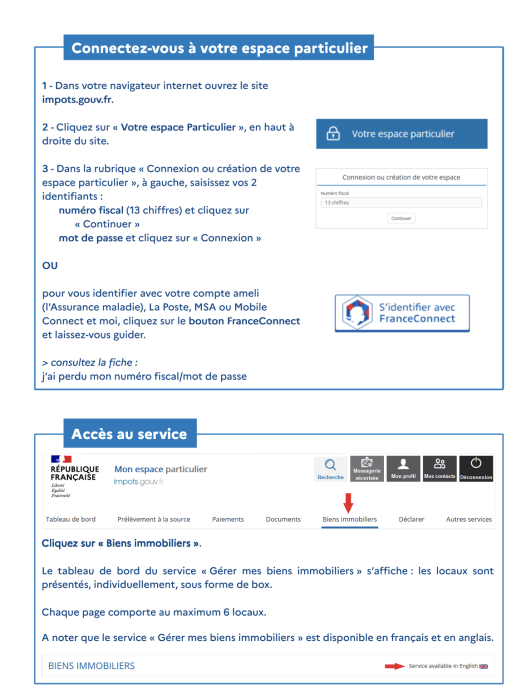

Interface "Gérer mes biens immobiliers" sur impots.gouv.fr

La nouvelle obligation déclarative des propriétaires de logement en sept questions

Dans un communiqué de presse du 23 janvier 2023, le ministère de l’Économie et des Finances a annoncé la mise à jour de l’interface « Gérer mes biens immobiliers » (GMBI) sur www.impots.gouv.fr pour que chaque propriétaire de logement procède à une « déclaration d’occupation et de loyer ». D’après le Ministère, « ce sont 34 millions de propriétaires qui sont concernés par cette nouvelle déclaration pour 73 millions de locaux ».

Dans un communiqué de presse du 23 janvier 2023, le ministère de l’Économie et des Finances a annoncé la mise à jour de l’interface « Gérer mes biens immobiliers » (GMBI) sur www.impots.gouv.fr pour que chaque propriétaire de logement procède à une « déclaration d’occupation et de loyer ». D’après le Ministère, « ce sont 34 millions de propriétaires qui sont concernés par cette nouvelle déclaration pour 73 millions de locaux ».

Quel fondement juridique ?

Cette nouvelle obligation déclarative est prévue par l’article 1418 du Code général des impôts, issu de la loi de finances pour 2020 et entré en vigueur ce 1er janvier 2023.

Par internet ou par courrier ?

Les propriétaires doivent effectuer leur déclaration via la rubrique « GMBI » ou « biens immobiliers » de leur espace personnel sur impots.gouv.fr (ou espace professionnel pour les personnes morales). Par exception, et conformément à l’article 1418 du CGI, les propriétaires ne disposant pas d’internet ou ne pouvant s’en servir se verront proposer d’autres modalités de déclaration par leur centre des impôts.

Quel est le but recherché par l’administration ?

La nouvelle obligation déclarative est liée à la suppression de la taxe d’habitation sur les résidences principales. En obligeant les propriétaires à préciser le statut d’occupation de chacun de leurs logements, le but est d’aider à « identifier les locaux qui demeurent taxables » (communiqué du 23 janvier). « Il en va de même de la taxation des locaux vacants » (taxe sur les logements vacants ou taxe d’habitation sur les logements vacants). De ce point de vue, la nouvelle obligation déclarative n’a rien de révolutionnaire. Depuis longtemps l’administration fiscale a pris l’habitude d’adresser – en toute légalité - des formulaires aux contribuables pour connaître leur statut d’occupation. La différence est simplement que la démarche est devenue systématique et nationale.

Quelles informations déclarer ?

Sur l’interface GMBI, les propriétaires doivent renseigner leur statut d’occupation parmi cinq options :

- Propriétaire occupant à titre de résidence principale ;

- Propriétaire occupant à titre de résidence secondaire ;

- Bien vacant (non meublé et non occupé) ;

- Occupé à titre gratuit ;

- Loué.

En cas de location, il est demandé de renseigner tout ou partie de l’état civil des occupants comme les dates de début et de fin de l’occupation, la situation étant arrêtée au 1er janvier de l’année de déclaration (1er janvier 2023 pour la campagne 2023). Une « foire aux questions » accessible via GMBI permet de répondre à de nombreuses questions. On y lit par exemple la question-réponse suivante : « mon bien (…) est en location (…) et de nombreux locataires se sont succédés, que dois-je déclarer ? Par principe, vous devez déclarer tout changement d’occupation survenu en cours d’année pour tous les locaux. Toutefois, le parcours s’adapte en fonction de vos réponses et il ne vous sera demandé que les informations utiles à la DGFiP. Par exemple, dans le cas des locations saisonnières, il ne sera pas demandé les occupants ».

Important : Par rapport aux informations requises par l’article 1418 du Code général des impôts, l’administration fiscale a aouté sur GMBI une rubrique relative aux loyers perçus. D’où l’intitulé « déclaration d’occupation et de loyer ». Le manuel d’utilisation de la procédure dédiée aux « grands comptes » (voir ci-après) précise que les données ici recueillies seront utilisées « à des fins statistiques dans le cadre de la revalorisation de la valeur locative des locaux d’habitation ». Mais de toute évidence, renseigner les loyers est strictement facultatif. Les cases correspondantes sont d’ailleurs dépourvues du traditionnel astérisque identifiant tout « champs » à remplir obligatoirement.

Selon quelle fréquence ?

L’article 1418 du Code général des impôts prévoit qu’une déclaration doit être souscrite « avant le 1er juillet de chaque année ». Pour la campagne 2023, la déclaration doit donc être effectuée avant le 1er juillet 2023. En 2023, « pour faciliter cette nouvelle démarche déclarative, les données d’occupation connues des services fiscaux seront pré-affichées. Par la suite, seul un changement de situation nécessitera une nouvelle déclaration » peut-on lire sur la fiche dédiée du site officiel service-public.fr.

Faut-il réaliser autant de déclarations que de biens possédés ?

La procédure de base consiste à faire une déclaration différente pour chaque bien répertorié sur l’interface GMBI de l’espace personnel ou professionnel. Cependant, « pour les propriétaires de plus de 200 biens, la DGFiP a mis en place une procédure d’échanges dématérialisés de données par un fichier au format csv » (https://www.impots.gouv.fr/bailleurs-administrateurs-de-biens). La DgFip a publié à l’attention des « grands comptes » un « Manuel utilisateur de déclaration par fichier CSV », de 175 pages quand même. Il reste toujours possible de préférer la déclaration bien par bien.

Des sanctions sont-elles prévues ?

L’absence de déclaration expose à une « amende de 150 € par local pour lequel les informations requises n'ont pas été communiquées à l'administration. La même amende est due en cas d'omission ou d'inexactitude » (article 1770 terdecies du CGI).

Pour la petite histoire…

L’interface « gérer mes biens immobiliers » existe depuis août 2021. Lors de sa création, il est vanté auprès des propriétaires comme étant un outil leur permettant de « consulter toutes les caractéristiques de [leurs] (…) biens immobiliers, facilement et en un seul coup d’œil » (communiqué du ministère de l’Economie du 23 août 2021). GMBI permet ainsi de (re)découvrir par exemple la surface de sa maison (telle que retenue par l’administration fiscale), sa catégorie fiscale, ou son nombre de pièces. On regrettera tout de même que, tant qu’à faire, les données récapitulées sur GMBI soient partielles et bien loin de récapituler toutes les caractéristiques prises en compte pour le calcul des impôts locaux (celles qui figurent notamment dans une déclaration H11). Ce n’est donc pas avec GMBI que l’on pourra comprendre – et éventuellement – contester le calcul de sa valeur locative cadastrale…

A l’automne dernier, GMBI s’est enrichi de nouvelles fonctionnalités. « Les propriétaires ont désormais la possibilité de transmettre en ligne leur déclaration foncière et/ou leur déclaration relative aux taxes d'aménagement et d'archéologie préventive (« taxes d'urbanisme ») » (communiqué du 17 novembre 2022).

Théoriquement, c’est aussi via GMBI que les propriétaires bailleurs allaient devoir déclarer leurs loyers avant juillet 2023 pour permettre la refonte complète des valeurs locatives des logements. Cependant, la révision des valeurs locatives des logements ayant été repoussée de 2026 à 2028 par la loi de finances pour 2023 (voir notre édition de février 2023, page36), l’échéance de juillet 2023 est elle-même repoussée à juillet 2025 (article 146 modifié de la loi de finances pour 2020).

Source : 25 millions de propriétaires et vous • N°571 ; mars 2023