Taxe foncière : près de 40 % d’augmentation en dix ans

ENQUÊTE - L’Observatoire national des taxes foncière a publié son 19e rapport le 15 octobre dernier. L’année 2025 s’illustre par une hausse quasi nulle des taux de taxe foncière dans les 200 villes les plus peuplées de France. Cette stabilité exceptionnelle, liée à l’approche des élections municipales de 2026, ne saurait cependant faire oublier qu’en dix ans, entre 2014 et 2024, la taxe foncière a augmenté de 37,3 %.

Que cette hausse soit ou non liée à la suppression de la taxe d’habitation sur les résidences principales, les propriétaires « voient leurs charges s’envoler tandis que leurs revenus — locatifs, salariaux ou de retraite — progressent bien moins vite »[1]. Si l’UNPI réclame à court terme plusieurs mesures, comme la possibilité de mettre la taxe foncière à la charge des locataires de logements, elle plaide pour une refonte totale de cette « fiscalité manifestement injuste ».

Par Frédéric Zumbiehl, juriste UNPI

Vadémécum de la taxe foncière

Des colonnes et des taux

Tout avis de taxe foncière comporte un tableau, dont chaque colonne correspond à un niveau de collectivité ou à une taxe additionnelle à la taxe foncière.

Les taux du bloc communal

Dans l’ordre, les trois premières colonnes indiquent le taux de la commune, celui au profit du syndicat de communes, et celui de l’intercommunalité. Sont affichés les taux 2025 mais aussi, pour rappel et sauf cas particulier, les taux 2024. Si un taux communal est toujours prélevé, il arrive qu’aucun taux ne figure dans la colonne « intercommunalité », tout simplement parce que cette dernière n’a pas (encore) décidé de lever un taux de taxe foncière. Concernant la colonne dédiée au syndicat de communes, celle-ci est le plus souvent vide. Toutefois, dans environ 2350 communes, un taux de taxe foncière est prélevé au profit d’un syndicat de communes.

Rappelons ici que, depuis 2021, le département ne prélève plus de taxe foncière. Chaque commune s’est vue transférer le taux départemental de 2020 pour compenser la perte des recettes de taxe d’habitation sur les résidences principales. La colonne « département » a donc disparu des avis d’imposition.

Les « taxes spéciales »

Dans la quatrième colonne des avis de taxe foncière est renseigné le taux des « taxes spéciales ». Dans le cas le plus simple, apparait ici le taux de la taxe spéciale d’équipement (TSE) applicable dans la commune considérée et prélevée au bénéficie d’un établissement public foncier dont la mission consiste à acquérir des terrains en vue de leur utilisation pour un projet public. Cependant, de plus en plus souvent, la colonne « taxes spéciales » affiche la somme des taux de plusieurs taxes. Par exemple, en Ile-de-France, le taux renseigné correspond à la somme d’une TSE, d’une TSE spéciale au profit de la Société du Grand-Paris et de la taxe additionnelle spéciale annuelle (TASA) levée depuis 2015 pour financer le développement des transports en commun dans la région. De même, depuis 2023, une nouvelle taxe spéciale d’équipement destinée à financer l’extension de la ligne à grande vitesse de Bordeaux vers Toulouse et Dax est prélevée dans 2.340 communes du Sud-Ouest[2]. Bien souvent, cette TSE-TGV s’ajoute à une TSE « classique ». Dans toutes les communes où plusieurs « taxes spéciales » sont prélevées, l’avis d’imposition ne précise pas quel est le taux précis de chacune des taxes. Néanmoins, il est indiqué (en bas à gauche de l’avis d’imposition) quels sont, pour l’avis considéré, les montants en euros reversés par exemple au Grand-Paris ou pour le « Grand projet ferroviaire Sud-Ouest ».

La « taxe ordures ménagères »

La cinquième colonne d’un avis de taxe foncière est dédiée à la taxe d’enlèvement des ordures ménagères (TEOM). Lorsqu’elle est applicable dans un territoire donné, cette taxe est prélevée avec la taxe foncière mais suit un régime distinct. Notamment, tout propriétaire bailleur peut la mettre à la charge de son locataire, y compris concernant les logements. C’est la raison pour laquelle l’UNPI publie des chiffres d’augmentation TEOM comprise (intéressant pour les propriétaires occupants) et hors TEOM (plus intéressant pour les propriétaires bailleurs, ces derniers pouvant, à la différence de la taxe foncière, récupérer la TEOM auprès de leur locataire).

La taxe GEMAPI

La dernière colonne des avis d’imposition a fait son apparition en 2015. Elle concerne la taxe GEMAPI. En effet, depuis maintenant dix ans, les collectivités (le plus souvent des intercommunalités) exerçant une compétence en matière de gestion des milieux aquatiques et de prévention des inondations peuvent décider d’instaurer une taxe pour financer spécialement leurs dépenses de prévention des inondations. Hélas pour les propriétaires, une taxe GEMAPI est désormais prélevée dans plus des trois quarts des communes (78,7 % des communes en 2024).

| À SAVOIR Comment l’UNPI collecte les données ? Pour la période 2014 à 2024, l’Observatoire national des taxes foncières a décortiqué les fichiers « Recensement des éléments d’imposition » publiés par le ministère de l’Économie. À l’inverse, aucune publication officielle ne récapitule les taux applicables en 2025. Seuls les taux votés par les communes et certaines intercommunalités ont été publiés par la Direction générale des Finances publiques, les taux des syndicats de communes et des taxes additionnelles restant inconnus. La presse s’en est satisfaite pour diffuser dès l’été des chiffres d’augmentation imprécis. L’UNPI, quant à elle, produit des chiffres 2025 exhaustifs grâce aux nombreux avis d’imposition envoyés par ses adhérents. Ces avis permettent en même temps d’affiner les données 2014/2024, les fichiers « REI » ne tenant pas compte de certaines situations, comme les fusions de communes. Un grand merci aux propriétaires ayant alimenté l’Observatoire national des taxes foncières ! |

Des taux appliqués aux valeurs locatives

Si on reprend un avis d’imposition, sous les taux et l’adresse du logement considéré, est renseignée la « base » du bien considéré. Il s’agit de la valeur locative cadastrale de ce bien, censée représenter son loyer annuel potentiel, diminué d’un abattement de 50 % pour charges. C’est sur cette base que s’appliquent les taux des collectivités.

La valeur locative des logements est calculée par l’administration fiscale (et non les collectivités territoriales) selon des règles extrêmement complexes, opaques et contestables. À tel point que, à l’occasion de la loi de finances pour 2020, le législateur a inscrit dans le marbre le projet d’une revalorisation complète des valeurs locatives des logements, avec de nouvelles méthodes de calcul à partir des loyers d’aujourd’hui. La refonte des valeurs locatives devait initialement s’appliquer dès les taxes foncières de 2026. La loi de finances pour 2023 l’a cependant repoussé de deux ans. Signe qu’il s’agit d’un chantier gigantesque et source d’inquiétude, nous apprenons à l’instant que le projet de loi de finances 2026 déposé par le gouvernement Lecornu prévoit un report jusqu’en 2031.

Les règles actuelles ont donc encore de belles années devant elles.

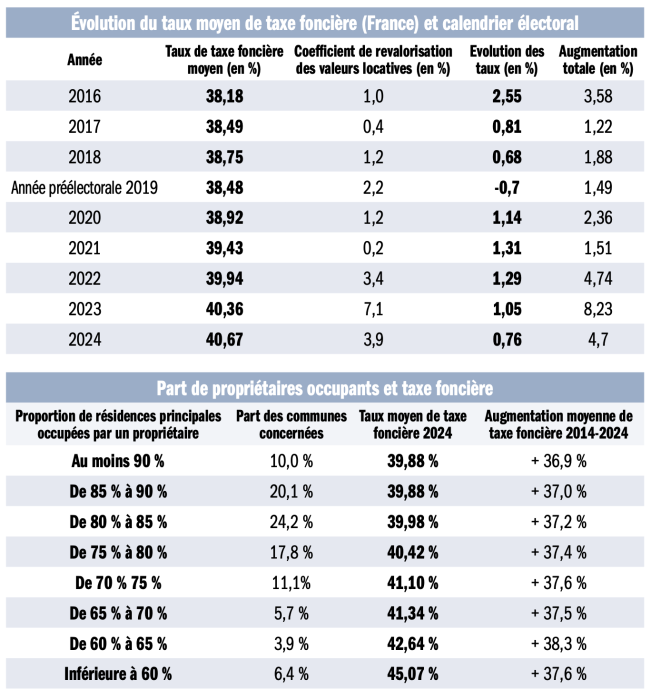

Selon ces dernières, la valeur locative d’un bien est fixée une fois pour toutes lors de sa construction ou après des travaux significatifs (pour les immeubles anciens, les valeurs locatives ont été calculées dans les années 1970). Une fois calculées, ces valeurs locatives sont figées au sens où, même si l’on parle de « valeur locative », les valeurs ne sont pas revues à la hausse ou à la baisse en fonction de l’évolution réelle des loyers dans le secteur considéré. Néanmoins, les valeurs locatives des logements sont revalorisées chaque année selon un seul et même coefficient, valable pour toute la France. Ainsi, en 2025, les valeurs locatives ont été majorées de 1,7 % par rapport à 2024. De même, entre 2014 et 2024, les valeurs locatives ont augmenté de 23,5 %. Nous aurons l’occasion de revenir sur l’impact important de ce système de majoration.

Toujours est-il que sur la ligne « cotisation » des avis de taxe foncière sont affichés, pour chaque colonne, le produit de la « base » par le taux 2025. Sauf cas particulier, un peu plus bas dans l’avis, sont indiquées les cotisations demandées en 2025 et le pourcentage d’augmentation entre 2024 et 2025. Mathématiquement, puisque la base a été majorée de 1,7 % en 2025 et que le montant à payer résulte du produit de la base par le taux, cela signifie que, même dans une commune où aucun taux n’a été relevé, les propriétaires ont payé 1,7 % de plus d’impôt en 2025. C’est ce pourcentage d’augmentation que l’on retrouve en bas de chaque colonne où le taux n’a pas changé, à quelques différences près liées aux règles d’arrondi. De même, entre 2014 et 2024, puisque les valeurs locatives ont augmenté de 23,5 %, les propriétaires ont payé, même à taux inchangés, 23,5 % de plus d’impôt…

À NOTER

Contrairement aux valeurs locatives des logements, celles des locaux professionnels ont déjà été refondues en 2017 à partir des loyers de marchés. Pour ces locaux, un « lissage » à la baisse ou à la hausse est appliqué (qui est alors mentionné sur les avis de taxe foncière). Les chiffres d’augmentation publiés par l’UNPI ne valent donc plus pour les locaux à usage professionnel.

Les « frais de gestion »

Disons enfin un mot des « frais de gestion » qui apparaissent en bas à droite des avis de taxe foncière. En effet, une fois les taux appliqués aux valeurs locatives, l’État applique 3 % à titre de « frais de gestion de la fiscalité directe locale » aux cotisations prélevées pour chaque bénéficiaire de l’impôt. Par exception, le taux appliqué à la cotisation au profit des syndicats de communes ou concernant la TEOM est de 8 %. L’expression « frais de gestion » est malheureuse. Certes, un tiers de la somme ici collectée correspond à des « frais d'assiette et de recouvrement ». Cependant, les deux autres tiers sont prélevés par l’État « en contrepartie des frais de dégrèvement et de non-valeurs qu'il prend à sa charge »(article 1641 du Code général des impôts). Il faut comprendre en effet que, en présence par exemple du dégrèvement pour les propriétaires âgés de condition très modeste, l’État règle aux collectivités concernées la part non payée par les bénéficiaires du dégrèvement. Les « frais de gestion » correspondent donc moins à des frais de collecte qu’à une sorte de contribution générale destinée à financer les dégrèvements de taxe foncière.

+ 37,3 % entre 2014 et 2024 !

En moyenne, sur l’ensemble du territoire, la taxe foncière a progressé de 37,3 % entre 2014 et 2024.

Cette hausse est 1,9 fois supérieure à l’inflation (cette dernière est estimée à 19,9 % entre octobre 2014 et octobre 2024)[3] et 4,3 fois supérieure à l’évolution des loyers (estimée à 8,7 % entre les 4e trimestres 2014 et 2024)[4].

Si on entre dans le détail, la taxe foncière a augmenté quasiment deux fois plus entre 2019 et 2024 (+ 22,6 %) qu’entre 2014 et 2019 (+ 11,9 %). Cette accélération n’est pas due au fait que les collectivités ont plus massivement relevé leur taux pendant les cinq dernières années. Au contraire, la hausse des taux appliqués par les collectivités est légèrement plus forte entre 2014 et 2019 (+ 5,8 % en moyenne) qu’entre 2019 et 2024 (+ 5,1 %). L’accélération de la hausse s’explique en revanche par l’application d’une revalorisation légale des valeurs locatives, assiettes de l’impôt, presque trois fois plus forte entre 2019 et 2024 (+ 16,7 %) qu’entre 2014 et 2019 (+ 5,8 %). En effet, les coefficients de majoration étant indexés depuis 2018 sur l’inflation et celle-ci ayant été notable au cours des dernières années, les coefficients de majoration des années 2022 à 2024 ont atteint des niveaux records. En trois années, entre 2021 et 2024, les propriétaires ont subi une hausse d’un peu plus de 15 % en raison de la seule revalorisation légale des valeurs locatives.

Qui est responsable de la majoration de 15,1 % des valeurs locatives entre 2022 et 2024 ?

Face à la grogne des administrés qui se plaignent de la hausse de taxe foncière, les élus peinent à expliquer que, dans nombre de cas, l’augmentation ne vient pas d’une hausse des taux mais de la simple majoration des bases, sur laquelle ils n’ont pas la main. C’est techniquement vrai. L’indexation des valeurs locatives sur l’inflation est prévue par l’article 1518 bis du Code général des impôts, en tout cas depuis 2018 (auparavant, le Parlement fixait librement le coefficient de majoration dans chaque loi de finances). Cependant, dans leur globalité, les collectivités locales ont sans doute une part de responsabilité dans l’indexation sur l’inflation. En effet, si le Gouvernement s’est opposé à tous les amendements déposés en vue de plafonner l’indexation, c’est en cédant à la pression des représentants des collectivités locales[5]. Comme indiquait Gabriel Attal, alors ministre chargé des Comptes publics, « les associations d’élus locaux nous ont implorés de ne pas modifier la règle légale »[6]. Sans compter que, dans tous les cas, les collectivités ont la possibilité de diminuer leur taux pour paralyser tout ou partie de l’augmentation des valeurs locatives (c’était d’ailleurs un argument invoqué par plusieurs ministres pour repousser le gel de l’indexation sur l’inflation).

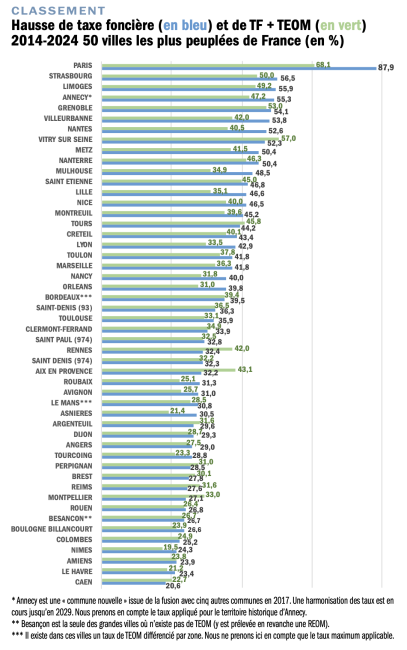

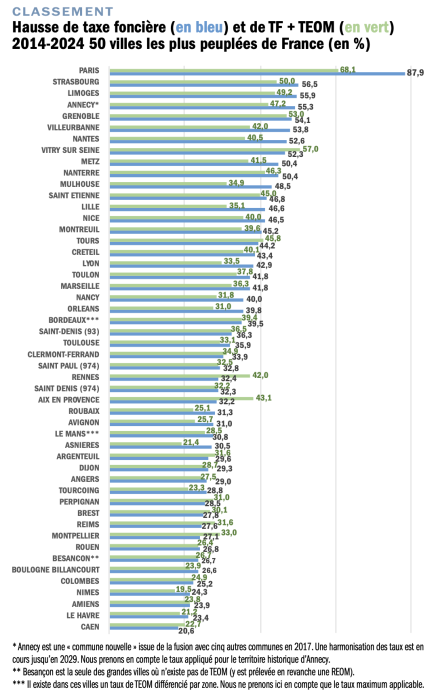

Si on se concentre sur le cas des 50 villes les plus peuplées du pays, on constate que la taxe foncière y a généralement un peu plus augmenté (hausse moyenne de 38,4 %) que dans le reste du territoire (rappelons que l’augmentation moyenne nationale s’élève à 37,3 %). Comme pour le territoire national, la taxe foncière y a beaucoup plus progressé entre 2019 et 2024 (+ 24,4 %) qu’entre 2014 et 2019 (+ 11,3 %). Certes, cette fois, les taux applicables dans les grandes villes ont davantage augmenté entre 2019 et 2024 (+ 6,6 %) qu’entre 2014 et 2019 (+ 5,2 %). Toutefois, c’est encore et avant tout la très forte majoration légale des valeurs locatives entre 2019 et 2024 qui explique l’explosion de la taxe foncière sur les cinq dernières années.

Au chapitre des records, Paris affiche de très loin la plus forte hausse en dix ans (+ 87,9 % hors TEOM, + 68,1 % TEOM comprise). Ceci s’explique principalement par la hausse de plus de moitié de son taux communal en 2023, hausse à laquelle s’ajoute bien évidemment la revalorisation de 23,5 % des valeurs locatives sur la période considérée. Cette très forte augmentation est d’autant mal vécue que, à Paris, les loyers sont plafonnés par arrêté préfectoral. Neuf autres villes sur cinquante affichent une hausse de plus de moitié de leur taxe foncière entre 2014 et 2024. C’est le cas en premier lieu de Strasbourg (+ 56,5 %, + 50,0 % TEOM comprise). En effet, les propriétaires y ont subi la hausse du taux communal en 2021 mais aussi celle du taux au profit de l’Eurométropole de Strasbourg en 2022. Strasbourg est suivie de Limoges (+ 55,9 %, + 49,2 % TEOM comprise) et Annecy (+ 55,3 %, + 47,2 % TEOM comprise[7]). En bas de tableau, Caen est la seule grande ville où le taux communal de taxe foncière a diminué sans hausse parallèle du taux intercommunal. Grâce à plusieurs baisses déjà relevées par l’Observatoire national des taxes foncières, l’impôt foncier y a augmenté entre 2014 et 2024 de 20,6 % (+ 22,7 % TEOM comprise), soit dans une proportion moindre que la majoration de 23,5 % des valeurs locatives sur la période. Les taux sont également restés stables au Havre. Une légère baisse du taux de taxe spéciale d’équipement applicable sur son territoire explique même que la hausse au Havre (+ 23,4 %, + 21,2 % TEOM comprise) soit très légèrement inférieure à la majoration des 23,5 % des valeurs locatives sur la période.

La taxe foncière représente 2,4 loyers en moyenne

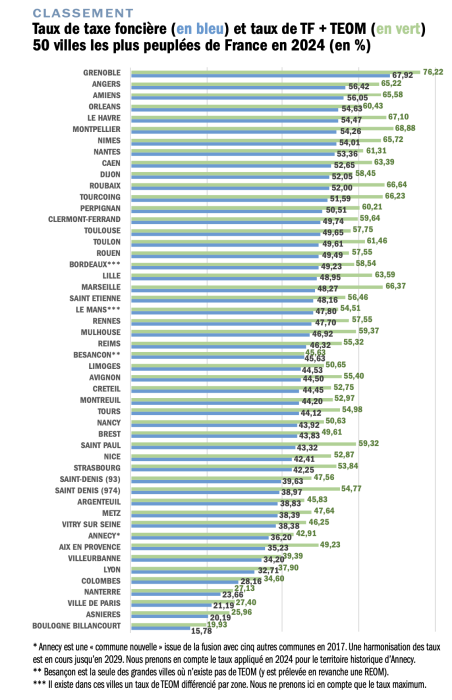

En 2024, en prenant en compte les taux communaux, intercommunaux, ceux au profit des syndicats de communes ainsi que les taxes annexes à l’impôt foncier (à l’exception de la TEOM, qu’un propriétaire bailleur peut récupérer auprès de son locataire d’habitation), les taux cumulés de taxe foncière s’élèvent en moyenne à 40,67 % sur l’ensemble du territoire. Étant donné que la base d’imposition est censée représenter six mois de loyers, on peut dire que, théoriquement, la taxe foncière coûte 2,4 loyers mensuels.

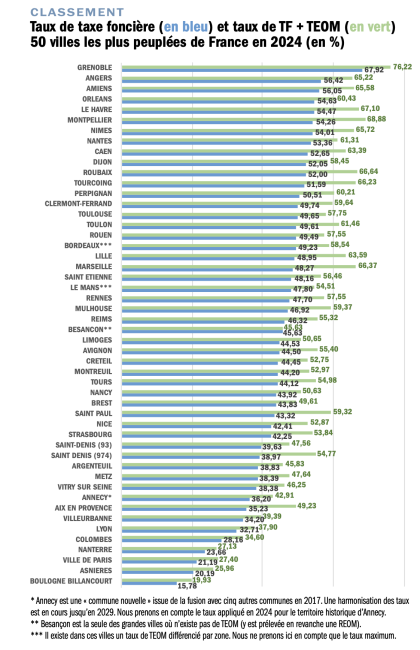

La moyenne de 40,67 % cache évidemment des situations très diverses. À Sallèles-d’Aude, dans l’Aude, les taux cumulés atteignent 106,89 % (123,99 % si on ajoute la TEOM). A l’opposé, on peut citer le cas de Montreuil-en-Auge, dans le Calvados, dont les taux cumulés s’élèvent à 5,30 % (ou 16,85 % TEOM comprise). Côté grandes villes de France, toujours en 2024, les taux vont de 67,92 % à Grenoble (76,22 % TEOM comprise), 56,42 % à Angers (65,22 % TEOM comprise), 56,05 % à Amiens (65,48 % TEOM comprise), à 15,78 % à Boulogne-Billancourt (19,93 % TEOM comprise), 20,19 % à Asnières-sur-Seine (25,96 % TEOM comprise) et 21,19 % à Paris (27,40 % TEOM comprise). Certes, ces dernières villes sont caractérisées par des valeurs locatives très élevées. Pour une même surface de bâti, les propriétaires grenoblois ne paient pas quatre fois plus de taxe foncière que les propriétaires boulonnais. Toutefois, en « équivalent loyer », l’écart entre ces deux villes est significatif. Théoriquement, après avoir rappelé que les valeurs locatives sont censées représenter six mois de loyer potentiel de chaque bien, c’est l’équivalent de plus de quatre mois de loyer qui est prélevé à Grenoble, tandis qu’un peu moins d’un loyer est ponctionné à Boulogne-Billancourt.

Une « pause » en 2025

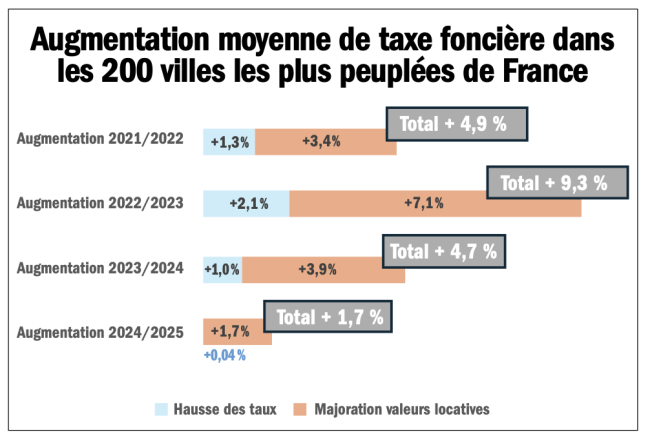

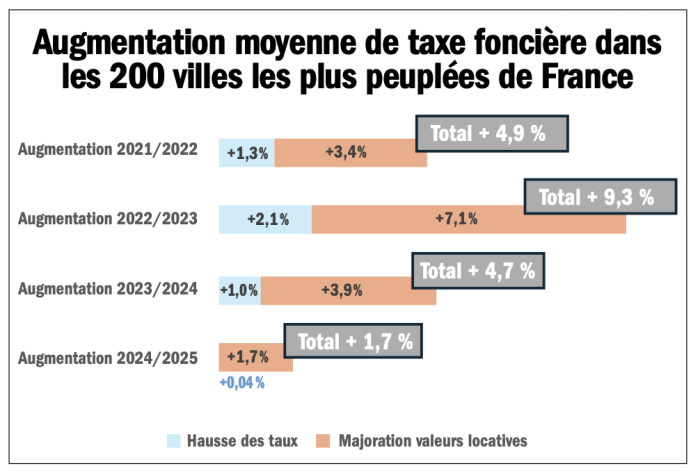

Dans les 200 villes les plus peuplées de France, entre 2024 et 2025, la taxe foncière a augmenté en moyenne de 1,7 %. Cette hausse est largement inférieure à celles observées dans ces mêmes villes entre 2023 et 2024 (augmentation moyenne de 4,9 %), entre 2022 et 2023 (hausse moyenne de 9,3 %), ou encore entre 2021 et 2022 (hausse de 4,7 %).

Cette forte diminution de la hausse de taxe foncière en 2025 s’explique tout d’abord par le retour du coefficient de revalorisation des valeurs locatives à un niveau habituel. Après des coefficients records ces trois dernières années (les valeurs locatives ont été majorées de 3,4 % en 2022, 7,1 % en 2023 et 3,9 % en 2024), les valeurs locatives n’ont été majorées que de 1,7 % en 2025. Elle s’explique cependant aussi par le fait que les bénéficiaires de la taxe foncière ont très largement reconduit les taux de 2024. Alors que 35 communes avaient relevé leur taux communal en 2023 et 23 en 2024, elles ne sont plus que 3 à l’avoir fait en 2025. 11 communes ont même abaissé leur taux. Motivées par le souhait de « limiter la pression fiscale pesant déjà lourdement sur les contribuables »[8] , ces baisses et, plus largement, la modération observée en 2025 peuvent s’expliquer par l’approche des élections municipales de 2026.

En définitive, même en tenant compte des taux intercommunaux et des taxes annexes, la hausse des taux est quasi nulle (augmentation de 0,04 %). L’augmentation moyenne de 1,7 % des montants à payer ne correspond donc qu’à la revalorisation de 1,7 % des valeurs locatives en 2025. Seules quelques villes sortent du lot. C’est le cas tout d’abord de La-Roche-sur-Yon, en Vendée, où la taxe foncière a augmenté en un an d’environ 8,5 % en raison du passage d’un taux communal de 42,69 % à 45,69 %. C’est le cas ensuite de Cholet, dans le Maine-et-Loire, où la taxe foncière a augmenté de 4,8 %, cette fois non pas à cause d’une hausse de taux communal (ce dernier a plutôt baissé) mais de l’instauration d’un nouveau taux de taxe foncière au profit de Cholet Agglomération. Notons que, le taux de TEOM étant reconduit en 2025 à Cholet, la hausse TEOM comprise est inférieure à la hausse hors TEOM (+ 4,2 %). Tout à l’inverse, en bas de tableau, la taxe foncière a baissé à Saint-Louis (Réunion), la ville ayant diminué son taux de quasiment 4 points, au Tampon, à la Réunion (baisse de taxe foncière d’environ 3,0 %, baisse de 1,7 % si l’on inclut la TEOM), ou encore à Cannes (- 1,7 %, - 0,7 % TEOM comprise). 32 autres villes affichent des hausses inférieures à la majoration de 1,7 % des valeurs locatives, soit que le taux communal a légèrement diminué (c’est le cas par exemple de Carcassonne ou de Brive-la-Gaillarde), soit que les taux des taxes additionnelles ont baissé (au Lamentin, en Martinique, le taux de la taxe GEMAPI et celui de la taxe spéciale d’équipement ont diminué).

Quelles influences sur la taxe foncière ?

L’UNPI a innové cette année en partant à la recherche d’influences diverses pouvant expliquer que la taxe foncière augmente davantage dans un territoire donné qu’ailleurs. C’est un travail minutieux qu’elle prolongera jusqu’aux vingt ans de l’Observatoire national des taxes foncières, l’année prochaine, et qui demande une certaine imagination. En effet, les paramètres pouvant influer sur la taxe foncière ne sont pas toujours là où on les attend.

Des influences logiques…

Parmi les influences logiques, une première corrélation, que nous avons évoquée à l’instant, peut être établie entre l’évolution des taux votés par les collectivités et le calendrier électoral. En effet, alors que le taux moyen de taxe foncière n’a cessé de progresser depuis 2016, ce taux a exceptionnellement baissé en 2019, année précédant les élections municipales de 2020. La modération exceptionnelle observée en 2025 dans les 200 villes les plus peuplées du territoire semble confirmer que, à l’approche des élections, les élus se gardent d’augmenter les taux.

Une autre corrélation logique peut être établie entre la proportion de propriétaires occupants dans une commune et son niveau de taxe foncière. Ainsi, les taux de taxe foncière augmentent de façon parfaitement linéaire au fil et à mesure que la proportion de propriétaires diminue. Politiquement, il est de toute évidence plus risqué d’augmenter la taxe foncière dans une commune où résident essentiellement des propriétaires que dans une commune où les locataires sont plus nombreux. En revanche, toujours dans le domaine de la politique, les premiers croisements opérés entre hausse des taux et couleur politique des mairies paraissent démontrer que les hausses ne sont nullement l’apanage d’un courant politique en particulier. Autrement dit, ce n’est pas parce qu’une mairie est « à droite » ou « à gauche » que l’on a plus ou moins de chance de subir une hausse de la taxe foncière.

D’autres moins intuitives…

À l’inverse, on aboutit à des résultats assez étonnants si l’on compare les taux et les augmentations de taxe foncière en fonction du nombre d’habitants. Sur ce point on observe que, à quelques exceptions près, plus la population municipale est importante, plus les taux moyens de taxe foncière ont tendance à être élevés. L’augmentation est linéaire pour les communes dont la population est inférieure à 20.000 habitants (ces communes concentrent 98,5 % de l’ensemble des communes de France). Avec un taux moyen de taxe foncière de 39,40 % pour les communes dont la population est inférieure à 200 habitants, ce taux augmente de strates en strates jusqu’à atteindre 46,04 % dans les communes comprenant entre 10.000 et 20.000 habitants. Passées les communes de plus de 20.000 habitants, les taux moyens de taxe foncière amorcent une légère baisse avant d’atteindre des sommets dans les communes de plus de 200.000 habitants, hors Paris (taux moyen de 46,88 %). Cette corrélation entre importance de la population municipale et niveau de taxe foncière est pourtant contre-intuitive. Sans doute, les grandes villes proposent-elles davantage d’équipements et de services que les petites villes, ce qui induit un plus grand besoin de financement. Cependant, on pourrait penser qu’avec l’accroissement du nombre de contribuables les villes n’ont pas besoin de taxer autant leurs administrés. Une première explication peut être trouvée dans le fait que les villes les plus peuplées sont en même temps celles où la proportion de locataires est la plus importante. De sorte que notre croisement en fonction de la population rejoint le croisement en fonction de la proportion de locataires que nous évoquions précédemment. Mais une autre explication peut être trouvée dans le bouleversement majeur que constitue la suppression de la taxe d’habitation sur les résidences principales. En raison de cette réforme, l’augmentation de la population n’entraîne plus nécessairement une hausse du nombre de contribuables. En effet, à moins d’être propriétaires, les habitants d’une commune ne payent plus d’impôts locaux.

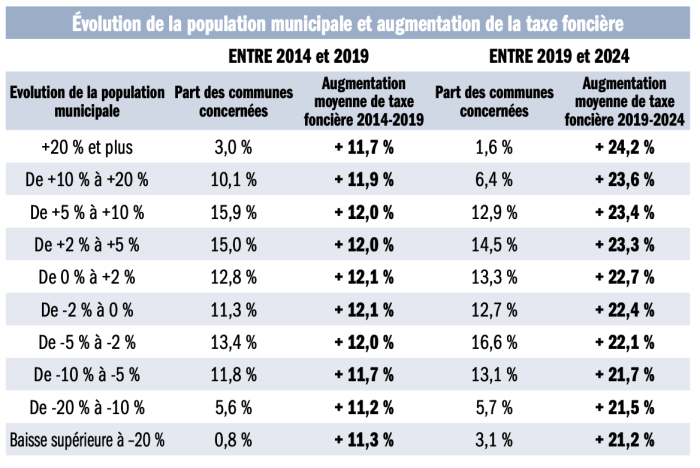

La piste du report de la taxe d’habitation sur les taxes foncières se précise lorsque l’on songe au fait que, si l’on croise les données relatives à l’augmentation de taxe foncière entre 2019 et 2024 et celles relatives à l’évolution de la population municipale sur la même période, il apparaît nettement que, plus la population municipale augmente, plus la hausse de taxe foncière a tendance à être importante. Ainsi, sur la période 2019/2024, alors que la hausse moyenne de taxe foncière est de 21,2 % dans les communes où la population a diminué de plus de 20 %, la hausse moyenne croit de façon parfaitement linéaire pour atteindre 24,2 % dans les communes où la population a augmenté d’au moins 20 %. Par comparaison, concernant la période 2014/2019, la hausse de taxe foncière n’est nullement corrélée à celle de la population municipale. Or, la période 2019/2024 correspond peu ou prou à la mise en place de la réforme visant à supprimer la taxe d’habitation. À compter de 2020 et jusqu’en 2022 inclus, les collectivités n’ont plus eu la possibilité de relever leur taux de taxe d’habitation. À compter de 2021, elles ont cessé de percevoir le produit de la taxe d’habitation et commencé à bénéficier, en remplacement, du système de compensation prévu par le législateur. Certes, les compensations versées par l’État augmentent chaque année. Cependant, dans les communes ayant un fort essor démographique, les compensations augmentent moins vite qu’auraient augmenté leurs recettes de taxe d’habitation (voir ci-après). Le manque à gagner serait donc reporté sur les propriétaires…

Un report de la taxe d’habitation sur la taxe foncière ?

Il est difficile de lier directement la hausse de taxe foncière de 22,6 % entre 2019 et 2024 à la suppression de la taxe d’habitation. Tout d’abord, parce que la taxe foncière augmentait déjà fortement au cours des périodes précédentes. Ensuite, parce que, comme nous l’avons vu, la hausse de taxe foncière est en grande partie liée à une majoration des valeurs locatives record de 2022 à 2024 (les valeurs locatives ont été majorées de 15,1 % en seulement trois ans). Néanmoins, le système de compensation des anciennes recettes de taxe d’habitation comportant initialement des lacunes, les compensations n’étant parfois pas assez dynamiques, et les collectivités ayant perdu un pouvoir de taux sur la taxe d’habitation, les propriétaires ont déjà subi ou subiront immanquablement un report de la taxe d’habitation sur la taxe foncière.

Un système de compensation corrigé tardivement

La loi de finances pour 2020 prévoit un système complexe de compensations des anciennes recettes de taxe d’habitation. On peut retenir ici que les communes se sont vues transférer en 2021 les taux départementaux de taxe foncière de 2020. Quant aux intercommunalités à fiscalité propre (communautés d’agglomération, communautés de communes, etc.), elles reçoivent désormais une partie des recettes de TVA de l’État. À l’inverse, la loi de finances pour 2020 n’a pas prévu de compensation pour la disparition des taux de taxe d’habitation au profit des syndicats de communes. Ces derniers sont des intercommunalités dites sans fiscalité propre. Ainsi, elles ne votent pas un taux pour financer leur mission (par exemple la gestion d’une station d’épuration, la distribution de l’eau, l’organisation de transports scolaires). Par défaut, les syndicats de communes sont financés par les contributions budgétaires de ses communes membres. Cependant, en accord avec celles-ci, le syndicat peut décider de « fiscaliser » ces contributions. Dans ce cas, le syndicat de communes vote un « produit fiscal », et l’administration fiscale se charge de prélever un taux sur les différents impôts locaux (taxe foncière sur les propriétés bâties et les propriétés non bâties, cotisation foncière des entreprises, taxe d’habitation) des communes concernées pour atteindre le produit voté. Avec la disparition de la taxe d’habitation, et donc du taux de taxe d’habitation qui pouvait être prélevé au profit des syndicats de communes, le produit fiscal n’est plus réparti qu’entre les redevables des taxes foncières, de la cotisation foncière des entreprises et de la taxe d’habitation sur les résidences secondaires. De nombreux députés ont dénoncé des hausses subséquentes de taux de taxe foncière au profit des syndicats de communes.

Saisi d’une question prioritaire de constitutionnalité, le Conseil constitutionnel a censuré l’absence de compensation de la disparition de la taxe d’habitation au profit des syndicats de communes et le report d’impôt sur les autres contribuables, « en méconnaissance (…) pour leurs contribuables de l'objectif poursuivi par le législateur » (Conseil constitutionnel, décision n° 2021-982 QPC du 17 mars 2022). À la suite de cette censure, la loi du 16 août 2022 de finances rectificative pour 2022 a ajouté au système initial une compensation pour les anciens taux de taxe d’habitation au profit des syndicats de communes. Notons que le même problème concerne les taxes GEMAPI (gestion des milieux aquatiques et prévention des inondations). Les collectivités concernées ne votent qu’un produit « GEMAPI », et l’administration fiscale calcule des taux à prélever dans le cadre des impôts locaux pour atteindre ce produit fiscal. Avec la suppression de la taxe d’habitation, de nombreux propriétaires ont subi une hausse de leur taux de taxe GEMAPI dans le cadre de leur taxe foncière. Sur ce point aussi la loi de finances rectificative pour 2022 est venue corriger une lacune, en ajoutant une compensation pour la disparition des taux de taxe GEMAPI prélevés dans le cadre des taxes d’habitation.

Hélas, ces correctifs n’induisent pas un remboursement des propriétaires ayant subi des hausses de taux jusqu’en 2022. Surtout, ils n’empêcheront pas dans l’avenir tout report de la taxe d’habitation sur la taxe foncière. En effet, les compensations introduites par la loi du 16 août 2022 ne valent que pour les communes où un taux syndical de taxe d’habitation était prélevé en 2017. Si un syndicat de communes décide aujourd’hui de fiscaliser son financement, ce dernier reposera uniquement sur les redevables de la taxe foncière, de la cotisation foncière des entreprises et de la taxe d’habitation sur les résidences secondaires, sans que l’on puisse invoquer la contribution manquante des anciens redevables de la taxe d’habitation. De même, la compensation des anciens taux de taxe GEMAPI prélevés dans le cadre des taxes d’habitation ne valent que pour les collectivités où une taxe GEMAPI était prélevée en 2017. En cas d’instauration de la taxe GEMAPI après 2017, le produit fiscal voté ne sera réparti qu’entre les contribuables restants.

Des compensations parfois insuffisantes

Les compensations mises en place par le législateur augmentent d’année en année. Pour les intercommunalités, le versement de l’État est indexé sur l’évolution des recettes de TVA de l’État. Quant aux communes, puisqu’elles ont recueilli les anciens taux départementaux de taxe foncière, les compensations augmentent avec les bases d’imposition (d’une part les valeurs locatives des logements existants sont indexées sur l’inflation, d’autre part les constructions nouvelles augmentent l’assiette de la taxe foncière).

Néanmoins, de nombreuses collectivités ayant un fort essor démographique prétendent être perdantes dans le nouveau schéma de fiscalité. Pour elles, les compensations de l’Etat n’augmentent pas autant qu’auraient augmenté leurs recettes de taxe d’habitation du fait de la hausse importante de leur population. « Le problème, c’est l’évolution des recettes dans le temps », souligne par exemple Stéphane Piquet, président de Liffré-Cormier Communauté, intercommunalité en Ille-et-Vilaine. « Notre population augmente de 3 à 4 % par an ». Jusqu’à présent, les nouveaux arrivants contribuaient au financement des services publics via la taxe d’habitation. Avec sa disparition, il faut compter sur l’évolution de la TVA : « au mieux, ce sera 1 à 2 % par an »[9]. Les communes concernées n’auraient pas d’autres choix que de relever la taxe foncière pour retrouver des recettes équivalentes à ce que leur aurait apporté la taxe d’habitation… C’est précisément ce problème qui pourrait expliquer la corrélation observée sur la période 2019/2024 – et non sur la période 2014/2019 – entre augmentation de la population municipale et hausse de la taxe foncière.

La taxe foncière, dernier levier fiscal

Enfin, quand bien même le dispositif de compensation accompagnant la suppression de la taxe d’habitation serait parfait, la réforme « Macron » induit que les collectivités n’ont plus la main sur un taux de taxe d’habitation (elles ne peuvent augmenter que le taux de la taxe d’habitation sur les résidences secondaires). Les compensations de l’État sont versées au regard des anciens taux de taxe d’habitation de 2017, définitivement figés. Si les collectivités souhaitent augmenter significativement leurs recettes, elles ne peuvent plus augmenter que le taux de la taxe foncière. Ainsi, la plupart des comptes rendus de conseils municipaux des dernières années soulignent que les communes n’ont pratiquement plus que l’augmentation du taux de taxe foncière comme levier pour dégager des recettes supplémentaires.

L’Observatoire national des taxes foncières sur internet

Retrouvez les chiffres d’augmentation pour toutes les communes de France et le rapport 2025 de l’Observatoire national des taxes foncières sur le portail internet de l’UNPI, www.unpi.org !

[1] Communiqué de presse du 15 octobre 2025

[2] Voir notre magazine de février 2023, page 40

[3] Indices IPC Ensemble des ménages, oct. 2014 et oct. 2024.

[4] Indice des loyers d’habitation ILC, secteur libre – y compris loi de 1948, 4ème trimestres 2014 et 2024.

[5] Cela apparait clairement dans les débats parlementaires (voir notamment compte rendu Commission des finances de l’Assemblée nationale, réunion du 28 sept 2022 à 16h).

[6] Réunion Commission des finances de l’Assemblée nationale du 26 septembre 2022 à 15h.

[7] Annecy a fusionné avec des communes alentours et une harmonisation des taux est en cours. Nous ne prenons en compte ici que la hausse subie par un propriétaire dans le territoire historique de la Ville.

[8] Délibération de la ville du Tampon (Réunion), 27 mars 2025

[9] Fin de la taxe d’habitation. Les communes vont-elles se rattraper sur la taxe foncière, Ouest France, 29 septembre 2021