Accès privé

Loi de Finances pour 2025 enfin publiée !

DÉCRYPTAGE - Deux mois après la motion de censure (déposée par le Nouveau Front Populaire) votée le 4 décembre 2024 contre le Gouvernement de Michel Barnier (dans le cadre de l’adoption du projet de loi de financement de la sécurité sociale pour 2025), laquelle a suspendu la procédure d’adoption de l’ensemble des textes budgétaires en cours d’examen par le Parlement, dont le projet de loi de finances pour 2025, le (nouveau et quatrième en moins d’un an) Premier ministre, François Bayrou, a engagé à son tour le 3 février 2025 la responsabilité de son Gouvernement (en faisant usage de l’article 49 alinéa 3 de la Constitution) pour faire adopter sans vote une nouvelle version du projet de loi de finances 2025, le texte ayant pu donner lieu à un accord en commission mixte paritaire le 31 janvier 2025 (version adoptée par la CMP reprenant, à quelques modifications près, les grandes lignes du « budget Barnier » censuré en décembre 2024). Par Laurent Brossier, Directeur UNPI 69 Métropole de Lyon

La motion de censure du Gouvernement (déposée par la France Insoumise) par l'Assemblée Nationale ayant été rejetée le 5 février 2025, la loi de finances pour 2025 a été définitivement adoptée par le Parlement le 6 février 2025, par suite du vote du Sénat.

Le texte a fait l'objet de deux recours devant le Conseil Constitutionnel (par les députés du Rassemblement national et de La France insoumise) et, le 13 février 2025, les Sages du Palais Royal ont validé l’essentiel des dispositions de la loi (dix articles ont été considérés comme cavaliers budgétaires, dont trois concernant le patrimoine immobilier de l’État et les finances des collectivités locales).

La loi (n°2025-127) de finances pour 2025 a été promulguée le 14 février 2025 et publiée au Journal officiel du 15 février 2025.

Quelles sont les mesures censées relancer le secteur de l’immobilier ou, à tout le moins, qui intéressent les particuliers propriétaires immobiliers (hors Corse & Outre-Mer) ?

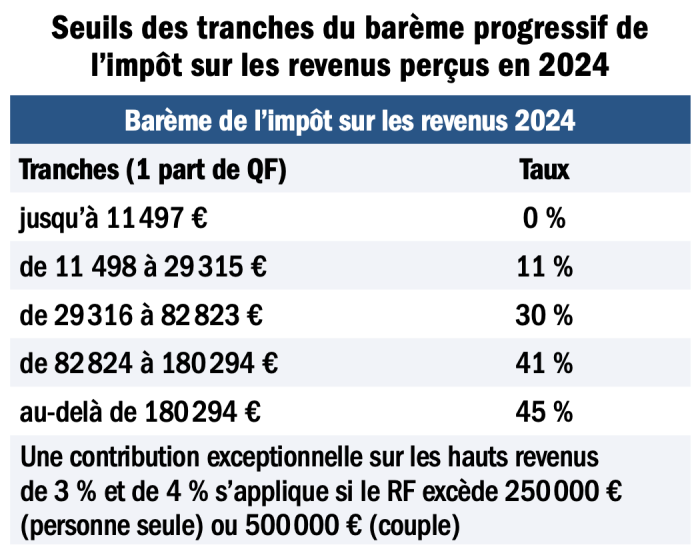

FISCALITE DES REVENUS

Indexation du barème de l’Impôt sur les Revenus sur l’inflation

Pour l’imposition des revenus de 2024, les tranches du barème de l'impôt sur le revenu, ainsi que les seuils et limites actualisés tous les ans, sont revalorisés de + 1,8 % (hausse moyenne des prix hors tabac pour 2024 par rapport à 2023) (initialement, le PLF avait retenu une hausse de 2 %, mais l’INSEE a finalement recalculé cette évolution à 1,8 %).

Parallèlement, les grilles de taux par défaut (du taux neutre) du prélèvement à la source (PAS) sur les revenus 2025 sont également augmentées dans la même proportion. L’ajustement s’appliquera aux revenus perçus ou réalisés à compter du 1er jour du 3e mois suivant la promulgation de la loi de finances.

Fiscalité des plus aisés

La loi de finances pour 2025 instaure une contribution différentielle sur les hauts revenus (CDHR), limitée à un an (contre trois à l’origine), à savoir : un impôt minimum de 20 % pour les couples ayant un revenu fiscal de référence supérieur à 500 000 € par an (250 000 € pour un célibataire), avec une décote pour atténuer les effets de seuil. A cause de la censure, ce seront finalement les revenus de 2025 qui seront taxés en 2025 via un acompte à verser en décembre prochain.

Pour poursuivre votre lecture, connectez-vous à votre espace adhérent Plateforme UNPI ou adhérez en ligne pour profitez de tous les services de notre plateforme numérique

- Contenu de notre site disponible en illimité

- Consultations juridiques illimitées

- Boutique en ligne (baux, avenants, formulaires , quittances, etc.)

- Revue 25 Millions de Propriétaires en version numérique

- Accompagnement fiscal