La loi de finances 2024

DÉCRYPTAGE — La loi de finances (LF) pour 2024, définitivement adoptée le 21 décembre 2023, après moult recours par la 1re Ministre à l’article 49 alinéa 3 de la Constitution (le Gouvernement engage sa responsabilité) et rejet des motions de censure, examinée (3 saisines) par le Conseil constitutionnel le 28 décembre 2023, a été promulguée le 29 décembre 2023, puis publiée au Journal officiel le 30 décembre. En matière immobilière, le texte ne comporte pas de réforme d’ampleur. L’article 6 du projet s’intitulait d’ailleurs « aménagement de la fiscalité du logement ». Patrice Vergriete, ministre du Logement, a annoncé une réforme dans le projet de loi de finances pour… 2025 et, dans l’objectif d’y aboutir, a lancé une mission parlementaire sur la fiscalité locative privée, confiée à deux députées, Marina Ferrari et Annaïg Le Meur. Tour d’horizon des quelques mesures intéressant les particuliers propriétaires immobiliers (hors Corse & Outre-Mer). (30/01/2024)

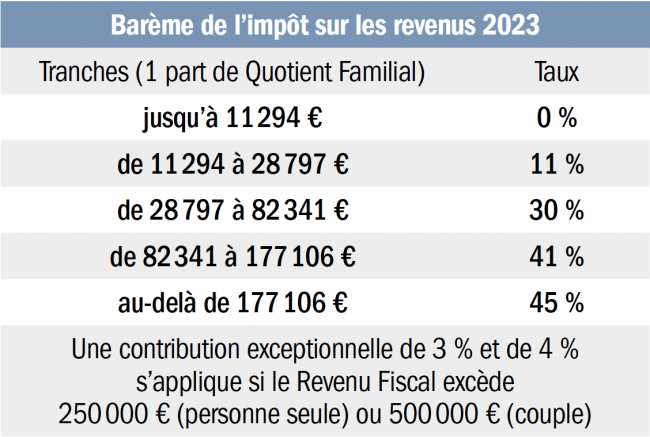

Indexation du barème de l’Impôt sur les Revenus sur l’inflation

Pour l’imposition des revenus de 2023, les tranches du barème de l’impôt sur le revenu, ainsi que les seuils et limites actualisés tous les ans, sont revalorisés de +4,8 % (hausse moyenne des prix hors tabac attendue pour 2023 par rapport à 2022). Parallèlement, les grilles de taux par défaut (du taux neutre) du prélèvement à la source (PAS) sur les revenus 2024 sont également augmentées dans la même proportion.

Tranches du barème de l’IR indexées sur l’inflation

Taux de prélèvement à la source (PAS) individualisé par défaut

À compter du 1er septembre 2025, le taux de PAS des couples (mariés/pacsés) sera individualisé, sauf option contraire (pour l’application du taux unique pour tous les revenus du foyer soumis au PAS).

Réductions d’Impôt sur le Revenu des particuliers

Prorogation du plafond (dérogatoire majoré) pour dons « Coluche »

Le plafond de 1 000 € applicable aux dons d’aide aux personnes en difficulté, ouvrant droit à la réduction d’IR au taux de 75 %, est prorogé jusqu’à l’imposition des revenus 2026. La fraction des dons excédant ce plafond continue d’ouvrir droit à une réduction d’impôt au taux de 66 % (des montants, retenus dans la limite de 20 % du revenu imposable ; l’excédent étant reportable au titre des 5 années suivantes).

Dons au secours du patrimoine religieux

Le taux de la réduction d’IR est également porté à 75 % pour les dons, réalisés entre le 15 septembre 2023 et le 31 décembre 2025, au profit de la Fondation du patrimoine en vue d’assurer la conservation et la restauration du patrimoine immobilier religieux (public) situé dans les communes de moins de 10 000 habitants en métropole (et de moins de 20 000 en Outre-Mer). Ces dons sont retenus dans la limite de 1 000 € par an (plafond distinct de celui réservé aux dons "Coluche") et ne sont pas pris en compte pour l’appréciation de la limite de 20 % du revenu imposable. Au-delà de 1 000 €, le taux passe à 66 %.

Dons aux associations concourant à l’égalité hommes femmes

Les dons aux organismes d’intérêt général ou reconnus d’utilité publique et au financement de la vie politique ouvrent droit à une réduction d’impôt de 66 % (des montants, retenus dans la limite de 20 % du revenu imposable ; l’excédent étant reportable). Cette réduction d’impôt est étendue aux dons aux associations dont l’objet est notamment la lutte contre les violences faites aux femmes et celle pour l’égalité économique et professionnelle entre les sexes.

Investissements locatifs défiscalisés

Dispositif « Malraux »

Déjà prolongé par les LF 2020 et 2023, est prorogé le "dispositif (restauration immobilière) Malraux" (dans l’ancien dégradé) jusqu’au 31 décembre 2024 pour les immeubles situés dans les quartiers prioritaires dits PNRQAD et NPNRU (le dispositif n’étant pas limité dans le temps lorsque l’immeuble est situé dans un SPR).

Ce dispositif fiscal, réaménagé fin 2016, permet d’obtenir une réduction d’impôt pour un investissement locatif (direct ou via SCPI) dans le cadre d’une opération de restauration immobilière réalisée :

> dans un site patrimonial remarquable classé (SPR) ;

> dans un quartier d’habitat ancien dégradé visé par le programme national de requalification des quartiers anciens dégradés (PNRQAD) ou le nouveau programme national de renouvellement urbain (NPNRU) lorsque la restauration a été déclarée d’utilité publique. L’investisseur doit s’engager à donner l’immeuble d’habitation restauré en location pendant une durée minimale de neuf ans. La réduction s’élève à 22 % ou à 30 % de l’ensemble des dépenses supportées, retenues dans la limite de 400 000 € sur une période de 4 ans

Dispositif « Denormandie »

Déjà prolongé à deux reprises, est prorogé le "Denormandie ancien" jusqu’au 31 décembre 2026. La LF 2024 lève un doute. Les investissements "Denormandie" ne sont pas concernés par la réduction des taux prévue dans le cadre de l’extinction progressive du dispositif "Pinel" en 2023 et 2024. Ceux-ci, directs ou via une SCPI-Denormandie, restent soumis aux taux de 18 % et 12 % pour les investissements réalisés depuis le 1er janvier 2023. Il s’agit d’un dispositif de réduction d’impôt sur le revenu pour inciter (depuis le 1er janvier 2019) à l’acquisition-rénovation & amélioration d’un logement ancien (achevé depuis plus de 15 ans avec une étiquette énergétique supérieure à E) qui fait l’objet de certains travaux (répondant à des critères) pour au moins 25 % du coût de l’opération (ou la transformation d’un local en logement ou la souscription de parts de SCPI), destiné à la location nue résidence principale (sous conditions de loyers et ressources du locataire, secteur intermédiaire), situé dans une ville "éligible".

Dispositif « Pinel »

Se poursuit le "Pinel" jusqu’au 31 décembre 2024 (LF 2021). Il s’agit d’un dispositif de réduction d’impôt sur le revenu au titre de l’acquisition/construction d’un logement neuf ou assimilé, dans un bâtiment collectif, destiné à la location nue résidence principale (sous conditions de loyers et ressources du locataire, secteur intermédiaire), situé dans certaines zones (les plus tendues, les ex-sites de défense & la région Bretagne). Le taux de réduction est revu à la baisse par rapport à 2023, sauf pour les logements :

> situés dans un quartier prioritaire de la ville (QPV) ;

> répondant à des critères de performance énergétique et environnementale supérieure à la réglementation, et à des critères de qualité d’usage et de confort ("Pinel +"). En outre, les logements acquis en 2024 ou ceux dont la demande de permis de construire est déposée en 2024, devront être étiquetés classe A (décret n° 2022-384 du 17 mars 2022).

Dispositif « Loc’Avantages »

Se poursuit le "Loc’Avantages" jusqu’au 31 décembre 2024 (LF pour 2022). Ce dispositif permet à un contribuable, dans le cadre d’une convention avec l’ANAH de 6 ans, de louer un logement (ancien, avec ou sans travaux, et avec un niveau minimal de performance énergétique ou neuf), d’obtenir une réduction d’impôt (applicable pendant la durée de la convention), calculée sur le montant du loyer "décoté" (réduction de 15/30/45 % par rapport aux prix du marché, à savoir loyers des annonces de locations 2022 & loyers 2022 de toutes les petites surfaces de moins de 52 m² considérés comme identiques ; loyers depuis indexés sur l’IRL 2023), à des taux uniformes sur tout le territoire, mais variant selon que la convention est conclue dans le secteur intermédiaire, social ou très social et que la location est directe ou "intermédiée".

Fin de dispositifs

La LF 2024 met fin, en les limitant dans le temps, aux dispositifs :

> d’amortissement P.rissol, Besson neuf et Robien recentré ;

> ouvrant droit à réduction d’impôt d’investissement Demessine, Résidences hôtelières à vocation sociale, Censi-Bouvard et Scellier.

Pour ouvrir droit à l’avantage fiscal, l’achèvement du logement ou des travaux devra intervenir au plus tard le 1er juillet 2025 (aucun terme légal n’était prévu). La LF 2024 met fin aux prorogations (des conventions intervenant après le 1er janvier 2024) des dispositifs Borloo ancien et Cosse permettant une déduction spécifique sur le montant du revenu brut foncier.

Crédits d’impôts des particuliers

Adaptation des logements à la dépendance

Le crédit d’impôt en faveur de l’adaptation des logements (habitation principale) à la dépendance est prorogé jusqu’au 31 décembre 2025, aménagé et recentré sur les ménages intermédiaires (qui ne sont pas éligibles à l’aide nouvelle " MaPrimeAdapt’ " accordée par l’Anah aux ménages aux revenus modestes et très modestes à compter du 1er janvier 2024). Les équipements pour l’accessibilité des logements ne sont plus éligibles au crédit d’impôt. Seuls restent concernés les équipements permettant l’adaptation des logements à la perte d’autonomie ou au handicap. Le crédit d’impôt ne s’applique que si le contribuable est en situation de perte d’autonomie (âgé de 60 ans ou plus, bénéficiaire de l’allocation personnalisée d’autonomie) ou de handicap (taux d’incapacité supérieur ou égal à 50 %). L’avantage fiscal est recentré sur les ménages aux revenus intermédiaires (les plus fragiles). Le crédit d’impôt est de 25 % de la dépense retenue dans la limite de 5 000 € pour une personne seule ou 10 000 € pour un couple (+ 400 € par personne à charge). Le plafond s’apprécie sur 5 années consécutives entre janvier 2015 et décembre 2025.

Dépenses de prévention des risques technologiques

Le crédit d’impôt pour dépenses de prévention des risques technologiques en faveur de certaines habitations est prorogé de 3 ans et s’applique ainsi au titre des dépenses payées entre le 1er janvier 2015 et le 31 décembre 2026.

Les propriétaires (occupants/bailleurs) de logements achevés avant l’approbation d’un plan de prévention des risques (PPRT) peuvent bénéficier d’un crédit d’impôt sur le revenu (au taux de 40 % et dans la limite d’un plafond de 20 000 € sur la période considérée) pour la réalisation de travaux obligatoires de protection contre les risques technologiques prescrits par un PPRT et pour la réalisation des diagnostics préalables à ces travaux.

Systèmes de charge de véhicules électriques

Le crédit d’impôt pour systèmes de charge de véhicules électriques est recentré à compter du 1er janvier 2024. Seules l’acquisition et la pose de systèmes de charge "pilotables" ouvrent droit au crédit d’impôt. Sont ainsi visées les bornes intelligentes permettant de recharger les véhicules pendant les heures creuses de consommation afin de soulager le réseau électrique.

Ces bornes étant plus coûteuses, les contribuables éligibles pourront prétendre au bénéfice du crédit d’impôt, au taux de 75 %, dans la limite de 500 € par système de charge (/personne(s) /résidence(s)). Le crédit d’impôt est maintenu dans sa version antérieure (LF 2021) au taux de 75 % avec un plafond de 300 €/système de recharge pour les contribuables engagés, cumulativement, par l’acceptation d’un devis et le versement d’un acompte entre le 1er janvier et le 31 décembre 2023.

Accession à la propriété

Prêt à taux zéro (PTZ) refondu

Ce pr.t sans int.r.ts permet . un primo-acc.dant (ou personne physique n’ayant pas .t. propri.taire de sa r.sidence principale, au cours des deux derni.res ann.es pr.c.dant la demande de pr.t), sous conditions de ressources, de financer en partie l’acquisition ou la construction de sa r.sidence principale neuve. Pour un achat dans l’ancien (logement existant), un primo-acc.dant peut, sous conditions, pr.tendre . un PTZ, appel. . PTZ r.habilitation ., dans une commune situ.e en zone B2 ou C, avec un programme de travaux d’am.lioration permettant au logement concern. d’atteindre un certain niveau de performance .nerg.tique. Pour accro.tre le nombre de b.n.ficiaires du nouveau PTZ en vigueur . compter du 1er janvier 2024, les zones . A, B1 et B2 . ont .t. modifi.es par arr.t. minist.riel du 2 octobre 2023 (modifiant l’annexe I de l’arr.t. du 1er ao.t 2014).

Prévu pour disparaître fin 2023 (LF 2022), ce prêt sans intérêts principalement destiné aux primo-accédants est prorogé jusqu’au 31 décembre 2027 et aménagé. Le PTZ financera l’acquisition de logements neufs : d’une part, situés dans un bâtiment d’habitation collectif regroupant plus de deux logements (d’un appartement neuf ; exit la maison individuelle) ; d’autre part, situés dans une commune classée en zone tendue A ou B1 (au vu du nouveau zonage "étendu" "ABC "). Pour le PTZ dans l’ancien (acquisition d’un logement ancien . rénover dans les zones "détendues" : B2 ou C), les conditions pour les travaux finançables seront durcies (représenter au moins 25 % du total de l’acquisition et permettre de ne pas dépasser 331 kWh/m2 de consommation d’énergie par an), avec l’exclusion du financement de l’installation d’un dispositif de chauffage fonctionnant aux énergies fossiles.

Le PTZ est étendu à plus de ménages en 2024

Les plafonds de revenus pour éligibilité au PTZ inchangés depuis 2016 sont revalorisés (de 7 % à 30 %). Ceux des deux premières tranches sont « fortement réhaussés » et une 4e tranche de revenus (entre 37 000 et 49 000 € par an) est créée pour permettre « aux classes moyennes d’y accéder ». Le PTZ ne pouvant financer qu’une partie du prix d’achat, la quotité d’opération finançable par le PTZ est revue . la hausse. Pour les emprunteurs les plus modestes, la quotité finançable passe de 40 % à 50 % du coût total de l’opération. La part demeure inchangée, à 40 % ou 20 %, pour les ménages disposant de revenus plus élevés. Le montant maximal du PTZ passe de 80 000 . 100 000 €.

Financement de la rénovation énergétique

Eco-PTZ relancé

Ce prêt sans intérêts accordé pour financer, d’une part la rénovation énergétique performante globale de logements anciens (résidences principales "âgées" de plus de 2 ans), d’autre part le reste à charge des travaux après utilisation de MaPrimeRénov’ (LF 2023), est prorogé jusqu’au 31 décembre 2027. Le montant maximal est relevé à 50 000 € pour les travaux MaPrimeRénov’ et la durée de remboursement est allongée de 15 à 20 ans (alignement sur les conditions de l’Eco-PTZ "performance énergétique globale" LF 2022). La LF 2024 prévoit de coupler "MaPrimeRénov’ Copropriétés" avec un Éco-PTZ "Copropriétés" spécifique pour financer le reste à charge des travaux éligibles. Outre les établissements de crédit, les sociétés de tiers-financement (actionnariat Collectivités locales) peuvent distribuer l’Eco-PTZ.

Prêt avance mutation (PAM)

Ce prêt hypothécaire est destiné aux propriétaires les plus modestes qui ne parviennent pas à souscrire des crédits bancaires classiques (dont Éco-PTZ) pour financer les travaux de rénovation énergétique de leur logement. Son remboursement garanti par une hypothèque et le Fonds de Garantie pour la Rénovation Energétique s’effectue exclusivement lors de la mutation du logement rénové. La LF 2024 supprime pour le PAM les conditions de ressources liées à l’éligibilité de la garantie du FGRE et inclut, dans le montant financé par le PAM, les frais liés . l’inscription de l’hypothèque. La LF 2024 prévoit par ailleurs un PAM ne portant pas intérêt (PAM à taux zéro).

MaPrimeRénov’ version 2024

Pour la rénovation des logements, la LF 2024 porte le budget de MaPrimeRénov’ à 5 milliards d’euros, soit une hausse annuelle de 1,6 milliard d’euros. MaPrimeRénov’ est une aide forfaitaire pour financer des travaux de rénovation énergétique/équipements dans un logement résidence principale (de + de 15 ans) ; bénéficiant de la TVA à 5,5 % ; réalisés par des professionnels "RGE" ; pour tous les (co)propriétaires (personnes physiques exclusivement) et les bailleurs (jusqu’à 3 logements, sans condition de loyer pratiqué, mais de louer dans les 6 mois du versement de la prime et pour au moins 5 ans à titre de résidence principale) ; mais qui varie en fonction des revenus (4 profils de plafonds de ressources : revenus très modestes, modestes, intermédiaires, supérieurs ; définis par 4 couleurs : MaPrimeRénov’ Bleu, Jaune, Violet ou Rose) et du gain écologique résultant des travaux/ équipements ; demandée sur www.maprimerenov.gouv.fr et versée par l’ANAH, en principe en une fois, après la fin des travaux. Elle se cumule avec : la TVA réduite à 5,5 % ; les certificats d’économies d’énergie (CEE) ; les aides des collectivités locales ; des primes Coup de Pouce ; des prêts… Censée arriver à son terme le 31 décembre 2023, MaPrimeR.nov’ est prolongée.

Pour 2024, l’accent sera mis sur deux parcours de rénovation :

1/ La rénovation globale des passoires énergétiques (logements classés F et G) permettant de gagner au moins 2 classes sur leur DPE (passage en classes D et E au minimum).

Cette aide "MaPrimeRénov’ Rénovation globale" sera :

> conditionnée à la réalisation de deux gestes d’isolation minimum (sauf pour les appartements en copropriété où un geste autonome pourra être admis) et au traitement de la ventilation ;

> assujettie à l’obligation de recourir à " Mon Accompagnateur Rénov’ ".

"MaPrimeRénov’ Parcours accompagné " pour les passoires thermiques (logements E, F et G) ne se mettra en place qu’au 1er juillet 2024 (jusqu’à cette date, subsisteront pour ces logements les aides pour les monogestes de rénovation thermique).

2/ Le second parcours de rénovation est la sortie des chaudières à énergies fossiles dans les logements qui ne sont classés ni F ni G (dont la performance énergétique est suffisante, qui sont classés donc entre A et E).

Sans accompagnement, "MaPrimeRénov’ Décarbonation" visera les ménages aux revenus très modestes, modestes et intermédiaires. Les ménages aux revenus supérieurs en seront exclus. Un DPE (ou un audit) devra être fourni à l’entrée du parcours. Le remplacement de la chaudière par un équipement de chauffage et de production d’eau chaude sanitaire à énergie renouvelable (typiquement une pompe à chaleur) pourra être complété par un geste d’isolation.

Afin de lutter contre les "bouilloires thermiques" , les dépenses éligibles seront élargies à celles visant à améliorer le confort d’été (brasseurs d’air, protections solaires des vitres). Elles devront s’inscrire dans une rénovation globale du logement.

Aide globale pilotée par l’Anah

Le montant des aides au titre des CEE (certificats d’économies d’énergie) sera intégré directement dans le montant de l’aide MaPrimeRénov’, sans autre démarche de la part du demandeur de l’aide, l’Anah se chargeant elle-même de la valorisation de ces aides. Le reste à charge pourra être diminué grâce aux aides des collectivités territoriales et/ou financé par l’Éco-PTZ (reconduit jusqu’en 2028) et par le prêt avance mutation.

MaPrimeRénov’ Copropriété renforcée

Les conditions de financement des travaux de rénovation énergétique ambitieux des copropriétés sont améliorées. Le taux de l’aide (fixé à 25 % du montant des travaux plafonné à 25 000 € par logement) passe :

> à 30 % en cas d’atteinte d’un gain de performance énergétique de 35 % ;

> à 45 % en cas d’atteinte d’un gain de performance énergétique de 50 %.

Loueurs en meublés

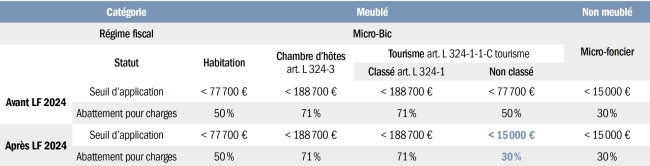

Régime micro-BIC réformé pour la location de meublés de tourisme non classés

Le gouvernement a omis de retirer dans le PLF 2024 voté un amendement du groupe communiste adopté au Sénat qui durcit le régime micro-BIC des seules locations de meublés de tourisme "non classés". L’amendement aligne le régime micro- BIC des meublés de tourisme "non classés" sur celui du régime micro-foncier des locations nues ! A savoir : un seuil d’application (chiffre d’affaires) de 15 000 € avec un taux d’abattement pour frais de 30 %. L’amendement n’ayant pas modifié correctement le texte (l’article 50-0 du CGI), le régime micro-BIC des loueurs de meublés de tourisme "classés" continuera de s’appliquer (cf. tableau). Cette modification du régime fiscal s’applique dès la déclaration des revenus de 2023 (sauf rectification à venir "promise" par le gouvernement).

Les différents régimes micro de la location (meublée et non meublée)

L’amendement prévoit en outre que le taux d’abattement de 30 % sera majoré de 21 % pour les meublés de tourisme "classés" en zone détendue, dans la limite de 15 000 € (chiffre d’affaires pour l’ensemble des locations de meublés de tourisme). (Voir tableau ci-dessus)

Exonération (d’IR, catégorie BIC) des locations/sous-locations meublées d’une partie (chambre) de l’habitation principale prolongée

Les 2 dispositifs d’exonération des revenus tirés de la location à un loyer "raisonnable" :

> d’une partie de l’habitation principale, destinée à la résidence principale du locataire ou temporaire s’il est saisonnier,

> de chambre d’hôtes, bornés dans le temps, sont prorogés jusqu’au 31 décembre 2026.

Taxes locales

Majoration des valeurs locatives en 2024 applicable aux taxes foncière et d’habitation (sur les résidences secondaires et autres locaux meublés non affectés à l’habitation principale)

Depuis la LF 2018, la revalorisation n’est plus inscrite dans la LF, mais relève d’une indexation sur l’indice des prix à la consommation harmonisée (IPCH) enregistré en novembre (CGI, art. 1518 bis). La hausse sera d’au moins 3,9 % en 2024, après une envolée de 7,1 % en 2023 (le plus fort coefficient de revalorisation depuis 1986), et sans compter les augmentations de taux qui pourront être votées par les communes !

Taxe foncière (TF) : aménagement des exonérations en faveur des logements économes en énergie

Les exonérations facultatives de TF :

> en faveur des logements anciens (achevés avant 1989) qui ont fait l’objet, par leur propriétaire, de travaux de rénovation énergétique,

> en faveur des logements neufs (achevés depuis 2009) dont le niveau de performance énergétique globale est supérieur à la réglementation en vigueur, sont aménagées à compter du 1er janvier 2024 pour les logement neufs et du 1er janvier 2025 pour les logements anciens.

Les collectivités (communes et EPCI à fiscalité propre) peuvent, par délibération et pour la part qui leur revient, exonérer ces logements de la TF, à concurrence d’un taux compris entre 50 % et 100 %. Pour les TF 2024 des logements neufs, les délibérations des collectivités instituant cette exonération pourront être prises jusqu’au 29 février 2024. Pour les TF 2025 des logements anciens, elles pourront être prises jusqu’au 28 février 2025.

L’exonération de TF en faveur des logements anciens concernera les logements achevés depuis plus de 10 ans qui font l’objet, par le propriétaire, de travaux/équipements de rénovation énergétique au taux réduit de TVA. Le total des dépenses payées au cours de l’année précédant la 1re année d’application de l’exonération sera supérieur à 10 000 € ou le montant total des dépenses payées au cours des 3 années précédant la 1re année d’application de l’exonération sera supérieur à 15 000 €. Cette exonération entre en vigueur à partir du 1er janvier 2025 et s’appliquera pour une durée de 3 ans. L’exonération sera, comme actuellement, subordonnée à la souscription d’une déclaration (du propriétaire au service des impôts du lieu de situation du bien), avant le 1er janvier de la première année au titre de laquelle l’exonération est applicable. Pour les TF 2025, cette déclaration sera à déposer au plus tard le 31 mars 2025. L’exonération de TF en faveur des logements neufs (dès 2024) s’appliquera aux logements satisfaisant aux critères de performance énergétique et environnementale supérieurs à la réglementation en vigueur ( "RE 2020" depuis le 1er janvier 2022). La durée de l’exonération sera égale à 5 ans à compter de l’année suivant celle de l’achèvement de la construction ou à compter de la 3e année suivant celle de l’achèvement lorsque le logement bénéficie de l’exonération facultative en faveur des constructions nouvelles. L’exonération sera subordonnée à la production d’un certificat, établi au niveau départemental par l’administration chargée de l’équipement, attestant du respect des performances énergétique et environnementale requises de la construction nouvelle qui sera joint par le propriétaire . la déclaration d’achèvement que le propriétaire doit déposer dans les 90 jours. Pour les TF 2024, ce certificat sera à déposer au plus tard le 31 mars 2024.

Plus-values des particuliers

Prorogation et aménagement de l’exonération des plus-values immobilières en faveur du logement social et intermédiaire

L’exonération d’impôt des plus-values de cessions d’immeubles destinés au logement social (dispositif instauré en 2005) est prorogée de deux ans, et s’appliquera aux cessions réalisées par les particuliers jusqu’au 31 décembre 2025 (hors quartiers visés par le nouveau programme national de renouvellement urbain - NPNRU). L’exonération est étendue, dans les zones A, A bis et B1, à la réalisation et à la construction de logements locatifs intermédiaires répondant aux conditions de loyer du dispositif "Loc’Avantages".

Abattement exceptionnel en faveur des plus-values immobilières (dit loi Elan)

L’abattement exceptionnel sur les plus-values immobilières applicable aux opérations de démolition-reconstruction de bâtiments d’habitation collectifs est maintenu dans les périmètres d’une GOU (grande opération d’urbanisme) ou d’une ORT (opération de revitalisation du territoire) et étendu au périmètre des OIN (opérations d’intérêt national) et aux cessions de terrains à bâtir ou d’immeubles bâtis en zone tendue (A, Abis et B1), hors quartiers visés par le NPNRU.

Impôt sur la Fortune Immobilière

Actuellement, le détenteur redevable de l’IFI d’un bien immobilier via une société (SCI) a la possibilité de déduire toutes les dettes contractées par la société, même non relatives à ce dernier (l’immobilier taxable), mais à la société en général. Ce qui n’est pas le cas de l’assujetti à l’IFI qui possède directement son immeuble, lequel ne peut retrancher que le passif (immobilier) afférent au bien imposable. L’article 973 du CGI est complété par un IV afin d’exclure de la détermination de la valeur taxable des parts et actions (représentatives d’actifs immobiliers imposables à l’IFI) les dettes contractées, directement ou indirectement, par une société qui ne sont pas afférentes à des actifs imposables.

Transmission d’entreprise : dispositif Dutreil

Le "Pacte Dutreil" permet (sous conditions) de bénéficier d’une exonération partielle de droits de mutation à titre gratuit (75 %) en cas de transmission (décès/donation) d’une entreprise sociétaire ou individuelle exerçant une activité opérationnelle ( "activité industrielle, commerciale, artisanale, agricole ou libérale") prépondérante.

En réaction à la jurisprudence récente (Cour de cassation et Conseil d’Etat), un amendement gouvernemental exclut expressément du dispositif (à compter du 17 octobre 2023) : les activités patrimoniales (c’est-à-dire de gestion de son propre patrimoine) de location de locaux meublés à usage d’habitation ; les activités de location d’établissements commerciaux ou industriels équipés pour leur exploitation.

Donations d’argent avec réserve d’usufruit & successions ouvertes à compter du 29 décembre 2023

Un amendement inséré par le Sénat avec l’accord du Gouvernement vise à dissuader le recours à la donation d’une somme d’argent effectuée avec une réserve d’usufruit qui génère un quasi-usufruit légal (une dette du quasi-usufruitier à l’égard du nu-propriétaire prévue à l’article 587 du Code civil). La dette de restitution, due au nu-propriétaire, liée aux sommes d’argent dépensées par le quasi-usufruitier défunt (argent dont il s’était réservé l’usufruit) ne sera plus déductible de la succession du quasi-usufruitier défunt (CGI, art. 774 bis, I nouveau). En outre, par dérogation à l’article 1133 du Code Général des Impôts qui prévoit l’absence de toute taxation à l’extinction de l’usufruit, le nu-propriétaire sera redevable des droits de succession sur la valeur de la dette de restitution (non déductible). Toutefois, les droits acquittés lors de la donation avec réserve d’usufruit seront imputés sur ces droits de succession, sans pouvoir donner lieu à restitution.