Bien déclarer vos revenus immobiliers 2023

ÉTUDE — La loi de finances ne comporte pas de mesure nouvelle forte pour les revenus locatifs, à l’exception des revenus des locations meublées en micro-BIC. Toutefois, cette réforme rétroactive ayant été votée contre l’avis du Gouvernement et celui-ci ayant annoncé son intention de la modifier, l’administration autorise le contribuable à ne pas l’appliquer cette année. (15/04/2024)

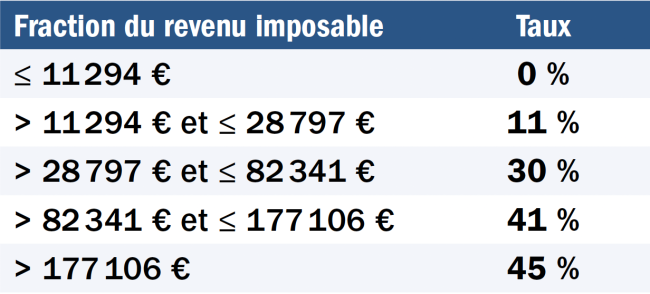

Le barème de l’IR

Les tranches du barème de l’impôt sur le revenu ont été revalorisées de 4,8 %. Le barème applicable aux revenus de 2023 est donc le suivant.

L’imposition des locations nues

Deux modes d’impositions sont envisageables : le micro-foncier et le régime réel.

Le micro-foncier

Le régime du micro-foncier est le régime le plus simple : il vous dispense de remplir la déclaration spécifique 2044 et il vous suffit de cocher la case micro-foncier, dans la déclaration générale et d’y reporter le montant de vos recettes brutes (case 4BE). L’administration applique de façon forfaitaire un abattement de 30 % représentant les charges. Ce régime s’applique de plein droit si vos recettes ne dépassent pas 15 000 €. Cette limite est annuelle et ne doit pas être proratisée si vous n’avez loué qu’une fraction de l’année.

Toutefois, certains régimes sont incompatibles avec le micro-foncier. Il s’agit notamment de ceux qui ouvrent droit à une réduction d’impôt pour investissement locatif dans le secteur du tourisme ou les monuments historiques. En revanche, si vous avez investi en Pinel, ou en Denormandie, Duflot, Scellier classique ou Malraux, le micro-foncier est applicable.

De par son caractère forfaitaire, le régime du micro-foncier ne permet pas de dégager un déficit. Si vous estimez que la gestion de votre immeuble est déficitaire, notamment si vous avez acheté un bien avec emprunt ou que vous avez fait d’importants travaux, mieux vaut alors recourir au régime réel. Il faut alors opter pour ce régime, au moyen simple du dépôt de la déclaration 2044, mais l’option est irrévocable pendant trois ans.

Le régime réel

Vous relevez de ce régime dès lors que vous dépassez le seuil de 15 000 € de recettes annuelles. Vous devez porter le montant des recettes à la rubrique 210 ; celui des charges à la rubrique 220.

> Les recettes

Les recettes sont à déclarer quel que soit l’usage du bien : logements, bureaux, commerces, etc. et que l’immeuble soit bâti ou non.

• Les loyers à déclarer (ligne 210) sont ceux qui sont perçus au cours de l’année 2023, y compris s’ils se rapportent à une autre année, par exemple si vous avez perçu des loyers payés d’avance. Il faut aussi déclarer les loyers encaissés par un gestionnaire de biens, même s’ils ne vous ont pas encore été transférés. Les provisions pour charges ne sont pas à déclarer.

Si vous utilisez un logement pour votre usage personnel, cela vous procure un revenu en nature. Ce revenu est exonéré d’impôt (art. 15-II du CGI (1). Mais tel n’est pas le cas des biens affectés à un autre usage (bureaux par exemple). Dans ce cas, vous devez déclarer (ligne 214) le montant du loyer qu’il pourrait produire s’il était loué (art. 30 du CGI).

En cas d’impayés de loyer, ces sommes ne sont pas imposables, à condition que vous puissiez prouver que vous avez demandé le paiement, mais que vous démarches ont été infructueuses. En effet, si vous renoncez à percevoir un loyer sans y être contraint, l’administration considère que la somme reste imposable.

Le loyer imposable est celui qui résulte du bail, sauf pour le cas des loyers sous-évalués. L’administration peut estimer que le loyer ne correspond pas à un prix de marché et vous imposer sur la valeur locative. Le cas le plus fréquent est celui des locations consenties à un membre de la famille auquel le bailleur consent un loyer minoré.

Si vous avez demandé à votre locataire une contribution pour partage d’économies de charges (art. 23-1 de la loi du 6 juillet 1989), la somme est également imposable.

Si le bail comporte une clause reportant sur le locataire une charge habituellement non locative, vous devez déclarer la somme correspondante. En pratique cela ne concerne que les baux commerciaux.

• Les subventions sont des revenus imposables. Vous devez donc déclarer les sommes perçues de l’Anah pour réaliser des travaux (ligne 213). Mais en contrepartie, les dépenses de travaux sont déductibles.

• Enfin, le dépôt de garantie n’est pas imposable lorsque vous le percevez à l’entrée du locataire dans les lieux, mais il le devient si vous le conservez à la fin du bail pour compenser un impayé du locataire.

1) Code général des impôts

> Les charges déductibles

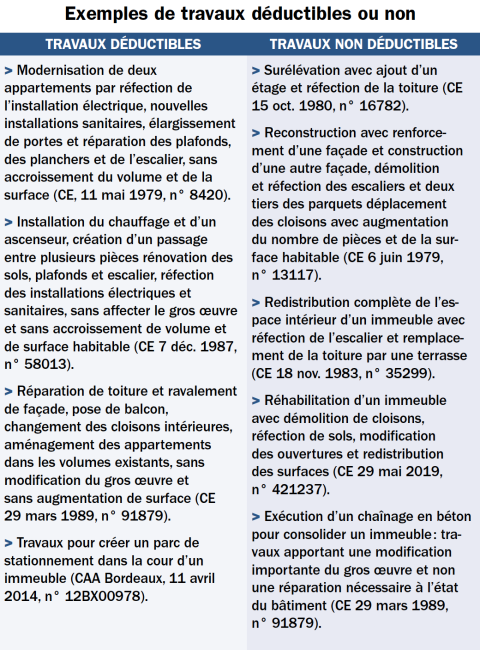

Pour être déductibles, les dépenses doivent se rattacher à un immeuble loué. Toutefois, il est admis que des travaux de réparation et d’entretien ou d’amélioration, effectué dans un immeuble d’habitation en vue de parvenir à la location de l’immeuble sont également déductibles (CE, 13 fév. 1974).

Les charges sont à détailler dans les cases 221 et suivantes de la déclaration.

• Les frais d’administration et de gestion (ligne 221) regroupent des dépenses de rémunération des gardes et concierges, des honoraires et commissions versés à des tiers et des frais de procédure. À ce titre, vous pouvez déduire des commissions versées à une agence pour trouver un locataire, la cotisation versée à votre chambre de propriétaires UNPI, les frais d’avocats engagés dans un litige avec un locataire. S’agissant des frais de gardien, cela ne couvre que les immeubles hors copropriété. En effet, dans le cadre de la copropriété, cette rémunération suit le statut des charges de copropriété.

• Les autres frais de gestion sont réputés couverts par le montant forfaitaire de 20 € par local (ligne 222). Cela correspond aux frais de correspondance, d’équipement informatique ou d’annonces par exemple. La notion de local s’applique également aux immeubles non bâtis. Si plusieurs parcelles d’un seul tenant sont louées à un preneur, elles comptent pour un local. Si les parcelles ne sont pas adjacentes, le montant de 20 € s’applique par parcelle.

• Les primes d’assurance sont déductibles (ligne 223) qu’elles soient souscrites directement ou par le biais d’un intermédiaire comme un administrateur de biens.

• Les dépenses de réparation, d’entretien et d’amélioration payées en 2023 sont déductibles ligne 224.

Il faut ici distinguer les locaux d’habitation pour lesquels le bailleur peut déduire les dépenses d’entretien et d’amélioration, et les autres types de locaux pour lesquels seules les dépenses d’entretien sont déductibles, à l’exclusion des dépenses d’amélioration.

À titre dérogatoire, les dépenses d’amélioration visant à protéger les locaux des effets de l’amiante et celles visant à faciliter l’accueil des handicapés sont déductibles y compris pour des locaux professionnels et commerciaux.

Enfin, rappelons que les travaux de construction, de reconstruction ou d’agrandissement, qui augmentent la consistance de l’immeuble ne sont pas déductibles.

Le Conseil d'État (17 déc. 1976, n° 92159) a établi des critères permettant de distinguer les simples travaux de réparation de ceux de reconstruction. Sont ainsi qualifiés de reconstruction les travaux qui apportent une modification importante du gros œuvre de locaux d’habitation et les travaux d’aménagement interne qui, par leur importance, équivalent à une reconstruction.

Les travaux d’agrandissement sont ceux qui accroissent le volume ou la surface de locaux existants.

Ne sont pas davantage déductibles les travaux consistant à affecter à l’habitation des locaux antérieurement destinés à un autre usage.

Les noms et adresses des entreprises ayant effectué les travaux ainsi que la date et le montant des paiements sont à mentionner ligne 400.

• Les charges récupérables qui n’ont pu être récupérées au départ du locataire sont déductibles ligne 225.

Les indemnités d’éviction sont déductibles (ligne 226) si elles sont versées dans le but d’acquérir ou de conserver du revenu. Par exemple, le versement d’une indemnité pour reprendre des locaux commerciaux et les louer dans de meilleures conditions est déductible (CE, 3 juillet 2009, n° 293154, pour des locaux reloués 2,14 fois plus cher après éviction).

En revanche, ces indemnités ne sont pas déductibles lorsqu’elles sont versées à un locataire afin de reprendre le bien pour l’usage personnel du bailleur ou pour réaliser un gain en capital, notamment pour vendre le bien libre.

• Les taxes foncières (ligne 227) sont déductibles ainsi que les taxes annexes (taxe spéciales d’équipement, taxes au profit des établissements publics fonciers) mais non la taxe d’enlèvement des ordures ménagères qui incombe à l’occupant. Ne sont pas déductibles les taxes d’urbanisme ni la taxe sur les bureaux en Ile-de-France, pas plus que la taxe sur les loyers élevés des logements de petite surface.

• Les déductions spécifiques (ligne 228) concernent les immeubles acquis suivant des régimes particuliers d’incitation à l’investissement locatif. Il s’agit par exemple du Besson ancien (déduction de 26 %) ou, dans le secteur intermédiaire ou social, des régimes Cosse (déduction de 15 à 85 %) ou Borloo ancien (de 30 à 70 %). Bien entendu, le cas échéant, la déduction spécifique s’ajoute aux autres déductions que l’on peut imputer sur les recettes.

• Les charges de copropriété suivent un double traitement : le bailleur doit déduire ligne 229 le montant total des provisions versées au syndicat en 2023 (sommes couvrant les dépenses courantes et les dépenses pour travaux) mais non les provisions destinées à faire face à des dépenses non encore votées en assemblée générale.

Puis le bailleur indique ligne 230 les provisions déduites en 2022 pour leur partie correspondant à des charges non déductibles et à des charges récupérables sur les locataires, et l’éventuel solde positif issu de l’approbation des comptes de 2022. À l’inverse, si le solde est négatif, il est déductible ligne 229.

• Les intérêts d’emprunt doivent être reportés ligne 250 après le total des frais précités (ligne 240). Ils sont déductibles lorsqu’ils se rapportent à l’acquisition, la construction ou la conservation de l’immeuble. Aux intérêts s’ajoutent les frais de dossier, les primes des contrats souscrits pour garantir le remboursement de l’emprunt et les frais d’inscription hypothécaire. Ne sont toutefois pas déductibles des intérêts moratoires que l’emprunteur aurait dû verser à la banque pour cause de retard de paiement (CE, 10 février 1989, n° 57606).

Des précisions doivent être mentionnées ligne 410 sur la date du prêt et le montant des intérêts versés en 2023, ainsi que les nom et adresse du prêteur.

> Le résultat

L’ensemble de ces données permettent de déterminer le résultat (ligne 420). S’il est positif, il est reporté dans la déclaration générale ligne 4 BA. Le déficit de l’année 2023 peut être reporté sur les revenus des autres catégories (ligne 435 et ligne 4BC de la déclaration générale) mais dans la limite de 10 700 € par an (15 300 € pour le régime Cosse et ou Périssol).

Le complément de déficit ne peut être déduit que des revenus fonciers des années ultérieures, pendant 10 ans (ligne 450).

Enfin, en cas de vente ou d’abandon de la location en 2023 d’un immeuble qui a donné lieu à un déficit imputable de 2020 à 2022, il faut indiquer (ligne 460) l’adresse de l’immeuble et la date de la vente ou de l’arrêt de la location.

Le plafond du déficit reportable sur le revenu global est majoré à 21 400 € s’il résulte au moins pour 10 700 € de travaux de rénovation énergétique (dépenses réalisées de 2023 à 2025) et si le logement classé E, F ou G est reclassé après travaux A, B, C ou D.

Les déclarations

Sauf le cas du micro-foncier, vous devez souscrire, pour vos revenus fonciers, la déclaration n° 2044 pour les immeubles ordinaires. Vous relevez de la 2044 spéciale si vous avez des immeubles spéciaux, par exemple ceux qui ouvrent droit à un amortissement (Périssol, Besson neuf, Robien ou Borloo neuf).

Les locations meublées

Appliquer la réforme du micro-BIC ?

La loi de finances pour 2024 a fortement réduit l’intérêt du micro-BIC pour les meublés non classés. Le plafond est réduit de 77 700 € à 15 000 € et le taux d’abattement réduit de 50 % à 30 %. Selon le texte voté, la réforme s’applique dès les revenus de 2023. Or le Gouvernement avait exprimé son désaccord face à cette mesure votée au Sénat et indiqué son intention de modifier la loi afin que la réforme ne soit pas appliquée.

Toutefois, une instruction fiscale publiée le 14 février 2024 observe que cette réforme rétroactive oblige les contribuables à reconstituer a posteriori une comptabilité commerciale pour l’année 2023.

L’administration admet donc que si les contribuables peuvent appliquer dès les revenus 2023 les modifications issues de la loi de finances pour 2024, ils peuvent aussi continuer à appliquer aux revenus de 2023 l’article 50-0 du CGI dans sa version antérieure à la réforme. En conséquence, le nouveau régime étant à la fois moins favorable au contribuable et plus complexe en gestion, il est logique de ne pas l’appliquer pour 2023.

Règles de base

Certaines locations sont exonérées : la location d’une partie de sa résidence principale si le loyer ne dépasse pas 199 € /m2/an en Ile-de-France ou 147 € dans les autres régions ; et les locations de chambres d’hôtes, dans la limite de 760 € par an. Le régime du micro-BIC qui ouvre droit à un abattement de 50 % est applicable dans un plafond de 77 700 €. Toutefois, l’abattement est porté à 71 % et le plafond à 188 700 € pour les meublés de tourisme et les chambres d’hôtes. Les recettes sont à déclarer cases 5ND à 5PD et l’administration pratique l’abattement.

Le régime réel suppose de remplir une déclaration de résultats 2031-SD et la déclaration 2042 C-PRO. Il permet de déduire les charges et l’amortissement du bien mais impose en pratique de faire appel à un expert-comptable.

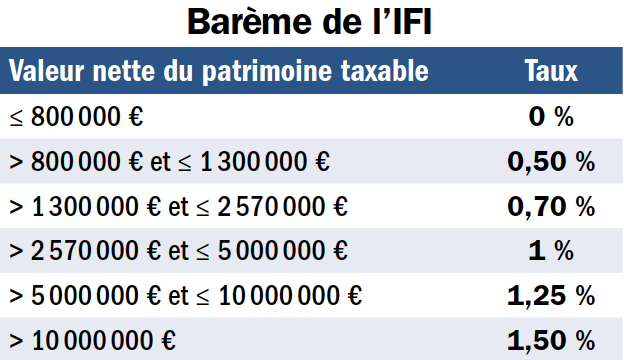

L’IFI

Vous devez faire une déclaration au titre de l’impôt sur la fortune immobilière si votre patrimoine immobilier dépasse 1,3 million d’euros au 1er janvier 2024.

Il faut déclarer (formulaire 2042-IFI) tous les biens immobiliers et titres de sociétés, pour la part immobilière de leur valeur. L’impôt frappe les biens bâtis ou non quel que soit leur usage, qu’ils soient loués ou que vous vous en réserviez la jouissance.

Les biens professionnels sont exonérés lorsqu’ils sont affectés directement à votre profession ou s’ils sont mis à disposition d’une société dont vous êtes le dirigeant.

Les biens que vous donnez en location nue sont imposables. Ceux qui sont loués en meublés peuvent être exonérés d’IFI à condition que cela constitue votre activité principale, que les revenus que vous en tirez dépassent 23 000 € et que cela représente plus de 50 % des revenus de votre foyer fiscal.

Pour évaluer les biens, il faut retenir la valeur au 1er janvier 2024. Vous pouvez partir de l’évaluation faite l’année dernière et l’ajuster en fonction de l’évolution du marché. Il est donc possible de réduire la valeur dans les marchés ayant connu une baisse de prix sauf, naturellement, si vous avez fait des travaux importants qui en majorent la valeur. Votre résidence principale fait l’objet d’un abattement de 30 % (case 9 AA).

Les biens loués peuvent être décotés en fonction du type de bail consenti au locataire et de la situation particulière du bien. Deux cas extrêmes : un logement loué depuis de nombreuses années à un loyer très décorrélé du marché locatif, à une personne âgée de faibles ressources justifiera une décote importante (30 % par exemple). Un immeuble de bureaux loué au prix de marché à une société réputée avec un bail ferme de 9 ans ne justifiera pas de décote car sa valeur est au contraire confortée par son occupation.

Si vous disposez de biens dont la propriété est démembrée, vous devez les déclarer pour leur valeur totale si vous êtes l’usufruitier mais vous n’avez pas à les déclarer si vous êtes nu-propriétaire. Une décote peut aussi être admise pour les biens détenus en indivision.

Vous pouvez déduire les dettes, mais uniquement celles qui se rapportent à un patrimoine imposable. Si le bien est partiellement imposable vous pouvez déduire la dette à proportion de la valeur taxable.

De façon analogue à l’impôt sur le revenu, vous pouvez bénéficier de réduction d’IFI pour des dons. La déduction est de 75 % des sommes versées, dans la limite de 50 000 €. Contrairement aux dons retenus pour l’impôt sur le revenu qui sont calés sur l’année civile, les dons déductibles de l’IFI sont retenus depuis la date limite de déclaration de l’an dernier, jusqu’à la date de déclaration 2024.

L’IFI peut être plafonné si le montant total de vos impôts (IR, IFI et prélèvement sociaux) dépasse 75 % de vos revenus, la différence venant en réduction du montant de l’IFI.

Les plus-values

Les plus-values immobilières font l’objet de taxation lors de la cession de l’immeuble avec une déclaration souscrite par le notaire accompagnée du paiement de l’impôt.

Mais il faut également, lors de votre déclaration de revenus, indiquer le montant net des plus-values imposables de l’année précédente (case 3VZ de la déclaration 2042 C).

Les réductions d’impôts

Voici trois dépenses liées au logement qui peuvent vous permettre d’alléger la charge de votre impôt. Elles sont à faire figurer sur la déclaration 2042 RICI. L’installation d’un système de charge pour véhicule électrique réalisée entre janvier 2021 et décembre 2025 donne lieu à crédit d’impôt de 75 % de la dépense avec un plafond de 300 € pour une résidence principale et une résidence secondaire. Un couple pouvant prétendre à deux installations, le maximum du crédit d’impôt pour 4 charges est donc de 1 200 € (cases 7ZQ et suivantes).

Notez que pour les dépenses réalisées en 2024, le plafond est porté à 500 € mais les équipements doivent être pilotables pour que leur consommation puisse être orientée sur les heures creuses (pour un équipement non pilotable, si un devis a été signé et un acompte payé en 2023, la dépense reste éligible mais avec le plafond de 300 €).

Les dépenses d’équipement des logements à la perte d’autonomie ou au handicap ouvrent droit à un crédit d’impôt. Il est de 25 % de la dépense retenue dans une limite de 5 000 € pour une personne seule, 10 000 € pour un couple (+ 400 € par personne à charge).

Ce crédit d’impôt a été prorogé de deux ans pour 2024 et 2025 mais à des conditions différentes à partir du 1er janvier 2024. D’une part son bénéfice est soumis à condition de ressources (avec un plancher et un plafond) en raison de la mise en place de l’aide « MaPrimeAdapt ». D’autre part la liste des équipements éligibles est restreinte : les équipements spécialement conçus pour l’accessibilité des logements ne sont plus éligibles (case actuelle 7WJ) tandis que les équipements permettant l’adaptation des logements à la perte d’autonomie ou au handicap le demeurent (case 7WI)(1). De plus, il faut que le contribuable ou un membre de sa famille soit lui-même handicapé ou en perte d’autonomie pour pouvoir prétendre au crédit d’impôt.

Enfin, les dépenses de travaux de prévention des risques technologiques, à condition d’être prescrits par un plan de prévention de ces risques et d’être effectués dans l’habitation principale, ouvrent droit à un crédit d’impôt de 40 % de la dépense dans la limite de 20 000 € par foyer fiscal (case 7WL).