Le viager, un contrat classique à redécouvrir

Les règles

Les règles

Le code civil fixe une série de règles sur le contrat de rente viagère. « La rente viagère peut être constituée à titre onéreux, moyennant une somme d’argent ou pour une chose mobilière appréciable, ou pour un immeuble » (art. 1968). Le cas qui nous intéresse est ici la vente immobilière.

Bouquet et rente

Comme dans toute vente, la vente en viager suppose un bien et un prix. Dans un premier temps, le bien doit être évalué comme dans une vente ordinaire. Dans un second temps, le prix est divisé en deux fractions. L’une est payée comptant, elle est qualifiée de « bouquet ». L’autre correspond à l’engagement de l’acquéreur de payer au vendeur une rente viagère, cette rente étant généralement payable par mensualités. Ces paiements sont aussi appelés arrérages.

Il faut distinguer cette vente en viager dont la contrepartie du bien est le paiement du bouquet et l’engagement de verser une rente avec une vente dont le prix a fait l’objet d’une conversion en rente viagère (avec ou sans bouquet). En effet, dans ce second cas, il s’agit alors d’une simple modalité du paiement du prix. Dans un arrêt de 2008 (Ass. Plén. 4 avril 2008, n° 07/14523), la Cour de cassation a jugé que si le prix a été converti en rente viagère, la rente n’est qu’une modalité de paiement du prix.

La distinction est importante car dans une vente moyennant rente viagère, il ne peut pas y avoir de rescision de la vente pour lésion alors que cette action sera ouverte dans le cas du prix converti en rente si le prix est trop faible (cf. infra).

Le montant de la rente est fonction de l’âge du vendeur. Il est calculé en fonction de son espérance de vie. Plus le vendeur est âgé et donc son espérance de vie moindre, plus la rente est élevée.

Le vendeur peut être un couple. Dans ce cas, la rente est sur deux têtes (cf. article 1972 du code civil). Elle peut être maintenue au même montant au premier décès. Elle peut aussi être réduite lors du premier décès. Le choix entre l’une ou l’autre de ces options est à fixer lors de la conclusion de la vente. La rente s’éteint avec le décès du vendeur.

L’acquéreur paie la rente, il est qualifié de débirentier. A l’inverse, le vendeur qui perçoit la rente est dit crédirentier.

Le montant de la rente étant fixé lors de la conclusion du contrat, la somme totale qui sera versée par l’acquéreur est donc incertaine. Si le vendeur décède rapidement, l’acquéreur aura alors acquis un bien pour un montant faible. A l’inverse, si le vendeur survit de longues années, l’acquéreur aura payé un montant supérieur à la valeur du bien. C’est dans cette incertitude que se trouve l’aléa.

Le montant du bouquet, et son importance par rapport à la valeur du bien, est librement fixé par les parties. Il correspond usuellement à un tiers de la valeur du bien. Un montant plus élevé est souvent prévu pour un vendeur très âgé.

Viager libre ou occupé

Autre élément de souplesse, la vente en viager peut être consentie libre ou occupée. Si le vendeur cède sa résidence principale, il est fréquent qu’il souhaite en conserver l’usage. Le viager est dit occupé. A l’inverse, s’il dispose d’une autre résidence ou s’il part en maison de retraite et qu’il n’a plus l’usage du bien vendu, le viager est qualifié de libre.

Enfin, les parties peuvent convenir, dans le cadre d’un viager occupé, que si le vendeur est conduit à quitter son logement, le montant de la rente sera majoré d’un montant prédéterminé.

Si le bien vendu est souvent la résidence principale du crédirentier, ce n’est pas la seule hypothèse de viager. Il est également possible de céder en viager une résidence secondaire ou un bien locatif. Mais l’intérêt est moindre pour un bien locatif car il est par hypothèse générateur de revenus. Le surcroît de revenu que le vendeur obtient par le viager est donc plus faible que lorsqu’il cède sa résidence principale.

L’objectif de la cession peut être autre que de générer un surcroît de revenus. Il peut se trouver dans la transmission du bien au bénéfice de l’acquéreur. La vente peut être consentie pour permettre à l’acheteur de financer progressivement l’acquisition du bien. C’est pour lui un autre moyen de financement que l’acquisition avec un emprunt classique. Au lieu de payer comptant le prix total, l’acquéreur s’acquitte régulièrement des arrérages et peut donc étaler la charge de paiement sur plusieurs années.

S’il existe des liens de famille entre le vendeur et l’acquéreur, il est particulièrement nécessaire de conserver la trace des paiements. Cette preuve est doublement nécessaire. Vis-à-vis des héritiers du vendeur, cela permettra de prouver que la vente était réelle et non une donation déguisée qui visait à privilégier l’acquéreur au détriment d’héritiers réservataires (les enfants notamment). Vis-à-vis de l’administration fiscale, cela permettra également de prouver qu’il s’agit bien d’une vente et non d’une donation. On sait en effet que les droits de donation sont bien plus élevés que les droits de mutation sur une vente et l’administration peut chercher à requalifier des ventes qui seraient en réalité des donations.

Usufruit ou droit d’usage et d’habitation ?

Le vendeur souhaite souvent se réserver l’usage du bien. Mais l’étendue de ce droit peut être plus ou moins vaste. Il peut s’agir d’un simple droit d’occuper le bien (droit d’usage et d’habitation) ou d’un droit d’utiliser le bien à titre personnel ou de le donner en location. Il s’agit alors d’un usufruit, le vendeur cédant la nue-propriété. Le prix de vente sera moindre pour la vente de la nue-propriété que pour la vente de la propriété avec une restriction portant simplement sur un droit d’usage.

L’acquéreur, qui devient donc nu-propriétaire du bien, doit veiller à être bien assuré. Toutefois, s’il subsiste un droit d’usage ou un usufruit au profit du vendeur, celui-ci doit souscrire une assurance habitation. Le débirentier pourra alors se limiter à souscrire une assurance au titre de propriétaire non-occupant.

Les cas opportuns et ceux qui le sont moins

L’une des difficultés de la vente en viager est de déterminer les cas dans lesquels elle est opportune et ceux dans lesquels il vaut mieux l’éviter.

Pour l’acquéreur, le viager doit prioritairement être envisagé comme un placement de long terme. Après avoir payé comptant le bouquet, le débirentier verse périodiquement la rente à son vendeur, ce qui constitue une sorte de paiement à crédit, de même qu’il le ferait à l’égard d’un banquier prêteur. Cela lui permet de se constituer un capital immobilier au fil des ans.

En revanche, il est plus délicat d’acheter en viager un bien qu’on a l’intention d’occuper soi-même à court terme, car cela risque de susciter des irritations avec le vendeur, si celui-ci restait dans les lieux plus longtemps que son espérance de vie ne le laissait supposer au départ…

L’intérêt d’acquérir un bien en viager occupé est également de ne payer que la nue-propriété : le vendeur conservant l’usufruit, le prix à payer pour l’acquéreur est donc moindre. Au décès du vendeur, l’acquéreur récupère la totalité du bien, en pleine propriété, sans avoir à verser de complément : l’usufruit s’éteint avec la mort de l’usufruitier et la pleine propriété se reconstitue sur la tête du nu-propriétaire. Cette opération se réalise sans droit de mutation.

Quant au vendeur, il lui faut être conscient qu’en vendant en viager, il se dessaisit d’un capital, son bien immobilier, en échange d’une rente viagère. Il en perd donc la propriété immédiatement lors de la vente et à son décès, la rente s’éteint. Si le vendeur a des enfants, ceux-ci ne retrouveront donc pas le bien cédé dans la succession. La vente en viager est donc particulièrement adaptée à une personne sans héritier direct qui ne va donc pas léser ses enfants.

Le code civil a prévu une règle particulière pour éviter des transactions qui auraient pour objet de briser l’égalité entre les héritiers de façon excessive. L’article 918 prévoit que lorsqu’un bien est vendu à un successible en ligne directe, à charge de rente viagère ou avec réserve d’usufruit, la valeur en pleine propriété du bien est imputée sur la quotité disponible. L’éventuel excédent est sujet à réduction. Autrement dit, la loi considère que vendre en viager à l’un de ses enfants est potentiellement source de déséquilibre par rapport aux autres enfants. La valeur du bien est donc imputée sur la quotité disponible, part de la succession dont on peut librement disposer, mais le surplus est réduit donc considéré comme s’imputant sur la part de réserve, pour ne pas désavantager les autres enfants.

Comment calculer la rente ?

« La rente viagère peut être constituée au taux qu’il plait aux parties contractantes de fixer ». Liberté contractuelle et clarté de l’expression sont ici la marque des rédacteurs du code civil (art. 1976).

La rente est calculée à partir des tables de mortalité qui indiquent l’espérance de vie des hommes et des femmes. L’espérance de vie est plus longue pour les femmes que pour les hommes, elle dépend aussi des conditions de travail qui ont été vécues pendant la vie active. Ces tables, l’une pour les hommes l’autre pour les femmes, sont périodiquement mises à jour pour tenir compte des variations de l’espérance de vie.

Des cabinets spécialisés dans la vente en viager ou votre notaire peuvent vous conseiller sur le taux à appliquer en fonction de l’âge du vendeur.

Le prix d’une vente doit être sérieux

La liberté de fixation de la rente ne doit pas dégénérer en abus car la loi permet l’annulation des ventes consenties à vil prix. Le prix peut être faible, il n’est pas interdit de faire une bonne affaire, mais il ne doit pas être dérisoire. La limite entre les deux n’est pas toujours nette mais la comparaison entre le montant de la rente et le revenu de l’immeuble vendu fournit un bon indicateur : si le premier est inférieur au second, il y a une forte probabilité que le prix soit insuffisant. Il est en effet a priori illogique de se défaire d’un bien pour une rente inférieure au loyer qu’on pourrait en percevoir.

Il a été jugé qu’une vente peut être annulée pour vileté de prix si les revenus du bien sont supérieurs à la rente fixée (Civ. 3ème, 16 nov. 2010, n° 09-17293 ; dans cette affaire, la rente était fixée à 2000 F par mois alors que le loyer était de 3000 F). Le prix a aussi été jugé dérisoire pour la stipulation d’une rente égale ou inférieure au revenu normal de la chose correspondant à sa valeur vénale au jour de la rente (Civ. 3ème, 9 déc. 1975).

La loi permet au vendeur qui a été lésé de plus des sept-douzièmes dans le prix de vente d’un immeuble de demander la rescision de la vente (art. 1674). Mais cette action en rescision pour lésion est en principe exclue pour les ventes aléatoires. La Cour de cassation l’a rappelé pour le cas d’une vente avec réserve de droit d’usage et d’habitation (Civ. 1ère, 19 juillet 1983). Règle traditionnelle : l’aléa chasse la lésion. Le montant total payé par le débirentier étant inconnu lors de la signature de la vente, la rescision pour lésion est donc a priori inapplicable. Mais lorsque les arrérages de la rente sont inférieurs aux revenus de l’immeuble, alors il n’y a plus d’aléa et la rescision peut être admise (Civ. 28 février 1951).

Si le prix est d’abord fixé en capital avant d’être converti en rente viagère, la vente n’est pas aléatoire et l’action en rescision pour lésion est alors possible (Civ. 1ère, 1er février 1960).

L’aléa disparaît également et apporte un risque de contestation de la validité du contrat, lorsque le vendeur est déjà malade au jour de la vente. Le code civil (art. 1975) prévoit ainsi la nullité de la vente lorsqu’elle prévoit une rente sur la tête d’une personne atteinte d’une maladie dont elle est morte dans les vingt jours de la date du contrat. Cette nullité est d’ordre public (Civ. 3ème, 10 nov. 1992, n°90-21.417).

Par ailleurs, si le délai de vingt jours est dépassé, mais qu’il est prouvé que l’acquéreur savait, le jour de la vente, que le décès était imminent, la vente peut aussi être annulée (Civ. 3ème, 2 février 2000).

L’indexation de la rente

Afin de préserver le pouvoir d’achat du vendeur et le prémunir des effets de l’inflation, le montant de la rente doit être indexé. Les perspectives actuelles de hausse plus vive des prix ne peuvent que confirmer la nécessité d’une clause d’indexation.

L’indexation est généralement pratiquée chaque année. Elle suit la clause prévue au contrat. La loi prévoit aussi un mécanisme visant à éviter que le vendeur subisse les effets de l’érosion monétaire. Si la rente n’est pas indexée, le vendeur bénéficie de la majoration légale. Cette majoration s’applique également si le taux légal est supérieur à l’indexation contractuelle.

L’administration publie chaque année un barème qui prévoit la majoration des rentes viagères. Le dernier a été publié au Journal officiel du 24 décembre 2021. Il fixe à 1,4 % la revalorisation des rentes servies en 2022 et fixe, selon la date de la rente originaire, le taux à appliquer à la rente.

Il existe enfin un mécanisme judiciaire de revalorisation de la rente. Ce mécanisme permet, au-delà des indexations légales, de tenir compte des circonstances économiques qui ont modifié la valeur de la contrepartie. Il est régi par la loi du 25 mars 1949 (art. 2 à 7). A l’inverse, le débirentier peut aussi solliciter une intervention du juge pour que la rente soit réduite en cas de circonstances nouvelles. Il revient au juge de fixer le montant de la modification à apporter.

Les garanties de paiement

Le service de la rente doit être assuré ponctuellement. C’est évi- demment l’intérêt du crédirentier mais c’est aussi l’intérêt bien compris du débirentier car les contrats de vente contiennent généralement des clauses strictes pouvant sanctionner une négligence de paiement par la résolution de la vente.

Le code civil permet (art. 1978) au crédirentier de faire saisir et vendre les biens de son débiteur. En revanche, il ne permet pas au crédirentier de faire annuler la vente faute de paiement des arrérages. Cette règle n’étant pas d’ordre public, il est possible d’y déroger (Civ. 3ème, 10 nov. 1992, n° 90-20.193).

La règle de l’article 1978 tranche avec le droit commun de la vente où, en cas d’absence de paiement du prix, le vendeur peut obtenir la résolution de la vente. On retrouve ici un effet de la distinction du contrat de vente moyennant rente viagère qui écarte la faculté d’obtenir judiciairement la résolution de la vente, et du contrat de vente dont le prix est converti en rente viagère qui autorise cette faculté.

Pour éviter de fragiliser la situation du crédirentier dans la vente moyennant rente viagère, il faut s’entourer de garanties contractuelles, notamment une hypothèque sur un bien de l’acquéreur.

Le débirentier doit assurer un paiement ponctuel de la rente. En effet, des retards réguliers de paiement peuvent constituer une inexécution fautive suffisamment grave pour justifier la résolution du contrat de vente (Civ. 1ère, 4 janvier 1995, n° 92-17858). Dans cette affaire, le crédirentier avait dû plusieurs fois délivrer des commandements de payer pour obtenir le versement de la rente et celle-ci constituait l’essentiel de ses ressources. Il revient au juge du fond d’apprécier si le retard est d’une gravité suffisante pour que la résolution soit prononcée.

De même, un autre arrêt a admis la résolution de la vente dans un cas où la rente constituait pour le crédirentier un complément de revenu indispensable ayant un caractère alimentaire, et en écartant la demande de délais et le bénéfice de la bonne foi du débirentier (Civ. 1ère, 13 juillet 2004, n° 01-16443). Dans ces deux décisions, le contrat comportait un prix converti en rente, ce qui autorise l’action en résolution de la vente pour défauts de paiement de la rente, contrairement au cas de l’article 1978 qui écarte cette action pour les ventes moyennant rente viagère.

Il faut aussi être conscient que l’acquéreur engage son patrimoine… et le cas échéant celui de ses héritiers. La logique du contrat est que le vendeur décède avant l’acquéreur. Mais dans le cas inverse, le vendeur est fondé à demander la poursuite du paiement de la rente aux héritiers de l’acquéreur. Les héritiers sont donc tenus de la dette de leur auteur, sauf s’ils décident de renoncer à la succession.

Fiscalité

La fiscalité intervient lors de la vente et lors de la perception de la rente. La première étape est celle de la vente. La cession est susceptible de générer une plus-value imposable. Si le vendeur cède sa résidence principale, il est exonéré de plus-value selon les règles habituelles (art. 150 U du CGI).

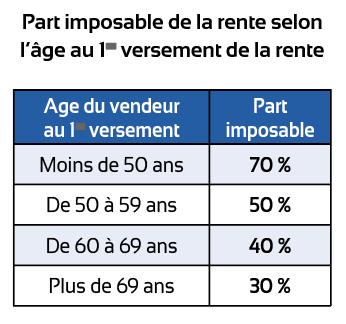

Lorsque le vendeur perçoit la rente, cela constitue un revenu imposable (contrairement aux rentes issues de certains régimes de retraite). Mais les rentes viagères consenties à titre onéreux sont partiellement imposables, en fonction d’un barème qui tient compte de l’âge du vendeur lors du premier versement de la rente. Ce forfait est fixé une fois pour toutes.

Pour l’acquéreur, l’acquisition du bien donne lieu au versement de droits de mutation.

Pour un viager libre, l’assiette des droits de mutation est la valeur du bien qui est déclarée dans l’acte (cette valeur sert également de base au calcul des émoluments du notaire).

Pour un viager avec réserve d’usufruit, seule la nue-propriété étant transmise, c’est sa valeur qui constitue l’assiette des droits de mutation. Le raisonnement est identique pour un viager occupé.

Il est dangereux de minorer la valeur de la cession pour limiter l’impact des droits de mutation. En effet, cette pratique se heurte à deux écueils. Le premier est que la cession risque de faire l’objet d’un redressement fiscal. Le second est lié à la revente. Lors de cette transaction, l’acquéreur devra subir une imposition sur la plus-value et le prix d’achat qui a été minoré provoquera un surcroît d’imposition.

La revente du bien

L’acquéreur conserve généralement le bien jusqu’au décès du crédirentier. Mais les circonstances peuvent aussi inciter le débirentier à souhaiter se défaire de cette propriété. Il est possible de revendre le bien, bien que cela soit délicat.

Si le débirentier conserve la charge de la rente, il faut que le crédirentier accepte la mainlevée de l’hypothèque sur le bien vendu initialement et qu’un autre bien du débirentier soit grevé de l’hypothèque pour garantir le paiement.

Dans le cas où la charge de la rente est transmise au second acquéreur, il faut que ce transfert soit autorisé par le crédirentier, ce qui libère le débirentier d’origine. En pratique, il faut que le second acquéreur puisse présenter des garanties de solvabilité au moins aussi fortes que le premier acquéreur.

Les autres possibilités

Le viager le plus classique est celui où le vendeur conserve l’usufruit du bien qu’il occupait et perçoit la rente. Mais d’autres hypothèses sont possibles grâce à la souplesse de ce contrat.

• Le prêt viager hypothécaire

La vente en viager est un choix définitif. Mais il existe un autre type de contrat qui permet de recevoir de l’argent en donnant en garantie un logement qui vous appartient sans en abandonner la propriété. C’est le prêt viager hypothécaire.

Ce prêt a été organisé par les pouvoirs publics en 2006 dans le cadre de la réforme des sûretés puis réformé par l’ordonnance du 14 mars 2016. Il est régi par les articles L315-1 et suivants du code de la consommation.

Par ce contrat, une banque consent à une personne physique un prêt sous forme de capital ou de versements périodiques, garanti par une hypothèque constituée sur un bien immobilier de l’emprunteur à usage exclusif d’habitation. Le remboursement du prêt et des intérêts ne peut être exigé qu’au décès de l’emprunteur ou lors de la vente de l’immeuble ou du démembrement de propriété de l’immeuble, s’ils surviennent avant le décès.

Ce contrat permet à l’emprunteur de disposer d’un capital, par exemple pour effectuer des travaux, ou de percevoir des revenus réguliers. Le montant du capital versé dépend de l’âge de l’emprunteur et, bien sûr, de la valeur du bien concerné. Plus l’emprunteur est âgé, plus le montant du prêt peut être important. Le versement du capital par la banque n’est pas considéré comme un revenu et il n’a donc pas d’impact sur l’imposition du vendeur ou sur le montant des aides sociales. A l’inverse, la rente viagère est partiellement imposable.

Le prêt est remboursable au décès de l’emprunteur mais il peut être remboursé par anticipation.

Au décès, le prêt étant remboursable, deux cas peuvent se présenter :

- si la dette est supérieure à la valeur du bien, la différence est supportée par le prêteur. Les héritiers peuvent toutefois choisir de rembourser le prêt pour conserver le bien.

- si la dette est inférieure à la valeur du bien, la différence revient à la succession.

En pratique, très peu de banques proposent ce type de prêt et, quand elles le font, c’est selon un taux d’intérêt assez élevé.

• La rente au profit d’un tiers ou de deux époux

Une autre hypothèse tient au choix du bénéficiaire de la rente. L’article 1973 du code civil permet de constituer la rente au profit d’un tiers. Cette solution peut par exemple trouver un intérêt pour permettre à un enfant majeur handicapé, qui n’est pas apte à travailler, de disposer de ressources régulières.

L’article 1973 fixe aussi les incidences que peut avoir une rente réversible au profit du conjoint survivant. La réversion est présumée consentie à titre gratuit. Cette qualification a des conséquences importantes. Il est possible de la révoquer (l’article 1096 du code civil dispose que la donation de biens à venir faite entre époux pendant le mariage est toujours révocable). La fraction de la rente qui est donnée s’impute sur la quotité disponible et si cette valeur excède la quotité disponible, il est possible d’en obtenir la réduction.

En revanche, si la réversion de la rente est consentie à titre onéreux, la stipulation n’est pas révocable à partir du moment où elle est acceptée par le bénéficiaire (art. 1206 al. 2). Par ailleurs, elle ne s’impute pas sur la quotité disponible. Enfin, si le bien vendu dépendait de la communauté des époux, le bénéficiaire de la réversion devra une récompense à la communauté.

Par Bertrand Desjuzeur