Indices : le tableau de bord du propriétaire / juillet 2019

Indice du coût de la construction (ICC)

ICC 1e T 2019= 1728 | INSEE | Les variations (en %) | ||||

| 100 au 4e T 1953 | Annuelles | Triennales | Sur 9 ans | |||

| 2010 | 2e trimestre | 1517 | 1,27 | 5,71 | 33,19 | |

| 3e trimestre | 1520 | 1,20 | 5,34 | 32,75 | ||

| 4e trimestre | 1533 | 1,73 | 4,00 | 34,47 | ||

| 2011 | 1er trimestre | 1554 | 3,05 | 3,81 | 34,08 | |

| 2e trimestre | 1593 | 5,01 | 1,98 | 36,97 | ||

| 3e trimestre | 1624 | 6,84 | 1,88 | 38,80 | ||

| 4e trimestre | 1638 | 6,85 | 7,55 | 39,76 | ||

| 2012 | 1er trimestre | 1617 | 4,05 | 7,58 | 36,69 | |

| 2e trimestre | 1666 | 4,58 | 11,21 | 38,60 | ||

| 3e trimestre | 1648 | 1,48 | 9,72 | 36,99 | ||

| 4e trimestre | 1639 | 0,06 | 8,76 | 35,01 | ||

| 2013 | 1er trimestre | 1646 | 1,79 | 9,15 | 34,37 | |

| 2e trimestre | 1637 | -1,74 | 7,91 | 29,20 | ||

| 3e trimestre | 1612 | -2,18 | 6,05 | 26,73 | ||

| 4e trimestre | 1615 | -1,46 | 5,35 | 27,27 | ||

| 2014 | 1er trimestre | 1648 | 0,12 | 6,05 | 29,76 | |

| 2e trimestre | 1621 | -0,98 | 1,76 | 27,04 | ||

| 3e trimestre | 1627 | 0,93 | 0,18 | 27,31 | ||

| 4e trimestre | 1625 | 0,62 | -0,79 | 22,00 | ||

| 2015 | 1er trimestre | 1632 | -0,97 | 0,93 | 19,82 | |

| 2e trimestre | 1614 | -0,43 | -3,12 | 18,16 | ||

| 3e trimestre | 1608 | -1,17 | -2,43 | 16,44 | ||

| 4e trimestre | 1629 | 0,25 | -0,61 | 15,86 | ||

| 2016 | 1er trimestre | 1615 | -1,04 | -1,88 | 16,61 | |

| 2e trimestre | 1622 | 0,50 | -0,91 | 13,03 | ||

| 3e trimestre | 1643 | 2,18 | 1,92 | 13,86 | ||

| 4e trimestre | 1645 | 0,98 | 1,86 | 11,60 | ||

| 2017 | 1er trimestre | 1650 | 2,17 | 0,12 | 10,22 | |

| 2e trimestre | 1664 | 2,59 | 2,65 | 6,53 | ||

| 3e trimestre | 1670 | 1,64 | 2,64 | 4,77 | ||

| 4e trimestre | 1667 | 1,34 | 2,58 | 9,45 | ||

| 2018 | 1er trimestre | 1671 | 1,27 | 2,39 | 11,18 | |

| 2e trimestre | 1699 | 2,10 | 5,27 | 13,42 | ||

| 3e trimestre | 1733 | 3,77 | 7,77 | 15,38 | ||

| 4e trimestre | 1703 | 2,16 | 4,54 | 13,01 | ||

| 2019 | 1er trimestre | 1728* | 3,41 | 7,00 | 14,59 | |

* Parution Insee 21/06/2019

Important :

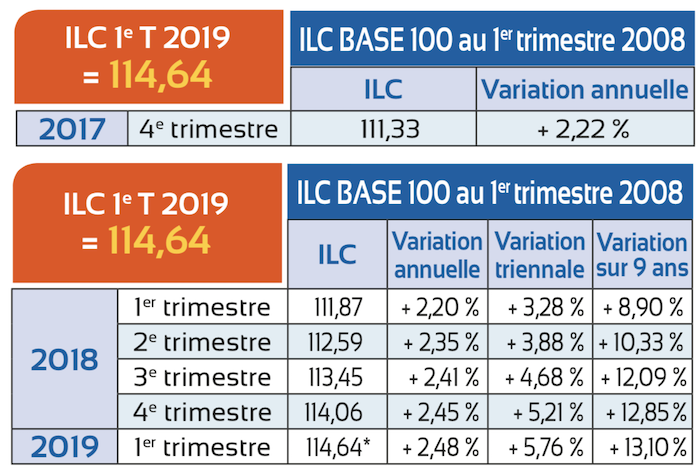

Indice des loyers commerciaux (ILC)

Champ d’application : toutes les activités commerciales, y compris celles exercées par les artisans, peuvent bénéficier de l’ILC. Sont en revanche exclues du champ d’application les activités commerciales exercées dans des locaux à usage exclusif de bureaux, y compris les plates-formes logistiques, ainsi que les activités industrielles.

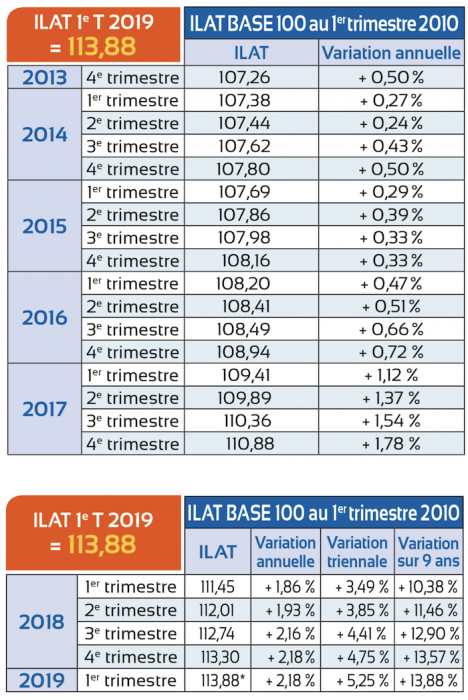

Indice des loyers des activités tertiaires (ILAT)

Champ d’application : activités commerciales exercées dans des locaux à usage exclusif de bureaux, activités effectuées dans les plates-formes logistiques (y compris les entrepôts), activités industrielles, activités des professions libérales.

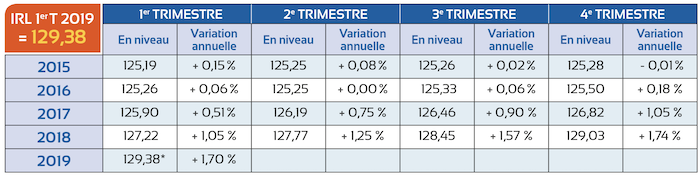

Indice de référence des loyers (IRL) « nouvelle version »

Pour l'indexation des loyers d'habitation à compter du 10 février 2008

Cet indice concerne les locations soumises à la loi du 6 juillet 1989 (c’est-à-dire essentiellement les locations à usage d’habitation principale ou à usage mixte professionnel et d’habitation principale), les locations meublées, les bâtiments d’habitation loués dans le cadre de baux ruraux (article L.411-11 du Code rural) et les loyers relevant de la location-accession à la propriété (article 7 de la loi n° 84-595 du 12 juillet 1984). Cet indice est publié chaque trimestre par l’Insee.

* Parution Insee 11/04/2019

Indice mensuel des prix à la consommation*

Hors tabac, des ménages urbains dont le chef est ouvrier, base 100 en 2015

Indice mensuel des prix 05/2019 = 103,65

* En janvier 2016, l’indice des prix à la consommation a changé d’année de référence (base 100 en 2015).

Indice bâtiment national BT 01*

BT01 02/2019 = 110,3

* Nouvelle valeur, base 100 en 2010 (J.O. du 16/01/2015)

Indice

Fédération Française du Bâtiment base 1 en 1941

Depuis le 1er juillet 1983, le versement destiné aux transports en commun a été étendu à toute l’Île-de-France. En conséquence, la FFB ne publie plus qu’une seule valeur, prenant en compte l’incidence de ce versement. Le cœfficient de raccordement avec valeur applicable aux départements dans lesquels le versement destiné aux transports en commun n’était pas pris en compte est de 0,995.

2017 | 1er T | 955,8 |

| 2e T | 960,1 | |

| 3e T | 965,6 | |

| 4e T | 974,8 | |

2018

| 1er T | 981,8 |

| 2e T | 988,1 | |

| 3e T | 987,5 | |

| 4e T | 988,2 | |

2019 | 1er T | 993,5 |

Taux de l’intérêt légal

Un arrêté du 21 décembre 2018 (JO du 30 décembre) fixe les taux de l’intérêt légal pour le 1er semestre 2019, l’un pour les personnes physiques n’agissant pas pour des besoins professionnels, l’autre pour tous les autres cas.

Ces taux sont désormais actualisés une fois par semestre (sachant que les taux indiqués dans le tableau sont des taux annuels).

Pour calculer l’intérêt dû sur le semestre, il faut appliquer la formule : montant dû X taux annuel valable pour le semestre X jours de retard dans ce semestre / 365 jours.

Débiteur | Créancier | Type de taux |

| Particulier | Particulier | 3,40% |

| Professionnel | Particulier | 3,40% |

| Professionnel | Professionnel | 0,86% |

| Particulier | Professionnel | 0,86% |

Particulier : personne physique n’agissant pas pour des besoins professionnels. Professionnel : tous les autres cas.

Salaires et divers : nouveau calcul du salaire brut des salariés de la branche des gardiens et employés d’immeubles.

Depuis la publication des avenants 88, 88 bis et 92 (J.O. du 6 mai 2017), le salaire brut conventionnel se calcule de la manière suivante (applicable depuis la paye de juin 2017) :

(coefficient hiérarchique X valeur du point) + valeur fixe

Ce calcul tient compte de la pesée des postes effectuée par le syndic de l’immeuble dont dépendent les salariés, pesée qui devait être effectuée pour fin février 2016.

Cette pesée des postes de travail plus proche de la réalité a défini un nouveau coefficient hiérarchique pour les salariés. Les nouveaux coefficients hiérarchiques s’échelonnent de 580 à 705. Ces deux valeurs sont théoriques, le premier niveau réel de la nouvelle classification étant de 583 (soit quatre échelons « a » et un échelon « b » généralement en « technicité »). Une fois le nouveau coefficient hiérarchique défini, il y a lieu de le multiplier par la valeur du point qui correspond à sa catégorie. Depuis la publication au Journal Officiel, le 30 décembre 2018, de l’avenant 95, les valeurs sont :

- Catégorie A (employé d’immeuble - temps de travail en heures) : 1,2905 €.

- Catégorie B (gardien d’immeuble - grille de travail en UV) : 1,5143 €.

Enfin, à ce premier calcul, il y a lieu d’ajouter la valeur fixe conventionnelle de 745 € (avenant 95).

Ces deux valeurs doivent être pondérées par le taux d’emploi du salarié et la prime d’ancienneté se calcule sur cette valeur pondérée.

Quelques exemples :

- Un salarié de catégorie A ayant un coefficient, selon la nouvelle classification, de 586 avec un contrat à temps complet (151,67 h mensuel ou 35 h hebdo) aura un salaire minimum conventionnel de :

- ((586 x 1,2905) + 745) x 151,67 / 151,67 = 1 501,23 €.

- UnsalariédecatégorieBayantuncoefficient,selonlanouvelle classification, de 620 avec un contrat à service complet (10 000 UV) aura un salaire minimum conventionnel de :

- ((620x1,5143)+745)x10000/10000=1683,87€.

- Un salarié de catégorie A ayant un coefficient, selon la nouvelle classification, de 593 travaillant 15 heures par semaine et ayant 6 ans d’ancienneté aura un salaire global brut de :

- (((593 x 1,2905) + 745) x (65 / 151.67)) + 6 % = 647,26 + 38,84 = 686,09 €.

- Un salarié de catégorie B ayant un coefficient, selon la nouvelle classification, de 625 avec un contrat de 8 700 UV et 12 ans d’ancienneté aura un salaire global brut de :

- (((625x1,5143)+745)x(8700/10000))+12%=1471,55+176,59 = 1 648,14 €.

Pour rappel, le salaire brut découlant de la nouvelle méthode de calcul ne peut pas être inférieur à celui qui découlait de l’ancien calcul (hors prime, salaire individuel, etc.).

- Salaire en nature logement (au m2)

- Catégorie 1 : 3,181 € ; catégorie 2 : 2,511 € ; catégorie 3 : 1,854 €.

- Cette évaluation ne peut toutefois être inférieure à 70,10 € si une seule pièce (ou 37,50 € par pièce si plusieurs pièces).

- Salaire en nature électricité, gaz, chauffage, eau chaude : 0,1491 € le kWh tarif EDF dérégulé (offre de marché) à compter du 1er janvier 2017.

- Astreinte de nuit : 150 €

- Plafond de sécurité sociale année 2019 : 3 377 €.

Taux de l’usure

Les taux de l'usure applicables à compter du 1er avril 2019 ont été publiés au JO du 27 mars 2019

Taux effectifs pratiqués au 1er T 2019 par les établissements de crédit | Seuil de l’usure applicable à compter du 1er avril 2019 | |

Prêts immobiliers aux particuliers | ||

| Prêts à taux variable | 1,84 % | 2,45 % |

| Prêts relais | 2,40 % | 3,20 % |

Prêts à la consommation | ||

| Prêts d’un montant ≤ à 3 000 €* | 15,83 % | 21,11 % |

| Prêts d’un montant > à 3 000 € et ≤ à 6 000 €* | 9,45 % | 12,60 % |

| Prêts d’un montant > à 6 000 €* | 4,56 % | 6,08 % |

* Pour apprécier le caractère usuraire du taux effectif global d’un découvert en compte ou d’un prêt permanent, le montant à prendre en considération est celui du crédit effectivement utilisé.

Loi de 1948 : les loyers au 1er juillet 2018

Le décret n° 2018-717 du 3 août 2018 (Journal Officiel du 8 août) a fixé les loyers relevant de la loi du 1er septembre 1948, à compter du 1er juillet 2018 (effet rétroactif).

- Les loyers relevant de la loi du 1er septembre 1948 sont augmentés de 1,05 % pour les catégories III A, III B, II A, II B et II C pour l’ensemble des communes, y compris celles situées dans le périmètre de l’agglomération parisienne. Pour rappel, la distinction entre la région parisienne et la province a été supprimée en 2010 et en 2017 les loyers avaient été augmentés de 0,51 %.

- Quant aux logementes de la catégorie IV, ils ne subissent aucune augmentation.

- Pour les loyers au forfait (article 34 de la loi de 1948), le taux de majoration est fixé à 1,05 % (il était de 0,51 % l’année dernière).

Les communes concernées par ce décret sont les mêmes que celles visées par l’ancien décret (décret n° 2017-1140 du 6 juillet 2017).

La liste des communes situées dans le périmètre de l’agglomération parisienne figure à l’annexe du décret.

Agglomération parisienne | ||

Prix de base de chacun des 10 premiers m2 de surface corrigée | Prix de base des m2 suivants | |

| II A | 12,25 | 7,26 |

| II B | 8,42 | 4,56 |

| II C | 6,45 | 3,45 |

| III A | 3,90 | 2,09 |

| III B | 2,31 | 1,21 |

| IV | 0,26 | 0,12 |

Hors agglomération parisienne | ||

Prix de base de chacun des 10 premiers m2 de surface corrigée | Prix de base des m2 suivants | |

| II A | 10,00 | 5,96 |

| II B | 6,89 | 3,75 |

| II C | 5,27 | 2,83 |

| III A | 3,20 | 1,77 |

| III B | 1,90 | 0,98 |

| IV | 0,26 | 0,12 |

Loi de 1948 : la sortie

Le bailleur ne peut pas proposer un bail de huit ans pour sortir de la loi de 1948 à son locataire ou occupant dont les ressources, cumulées avec celles des autres occupants du logement, sont inférieures aux seuils fixés par décret (art. 29 de la loi du 23/12/1986). Conséquence : pour toute proposition de sortie de la loi de 1948 faite à compter du 1er janvier 2019, les revenus nets imposables de l’année 2017 doivent être supérieurs aux seuils de ressources indiqués dans le tableau ci-dessous.

Nombre de personnes par foyer | Revenus nets Île-de-France | Revenus nets province |

| 1 personne | 39 759 € | 29 819 € |

| 2 personnes | 48 519 € | 36 389 € |

| 3 personnes | 57 279 € | 42 960 € |

| 4 personnes | 66 041 € | 49 530 € |

| Personne en + | + 8 760 € | + 6 570 € |

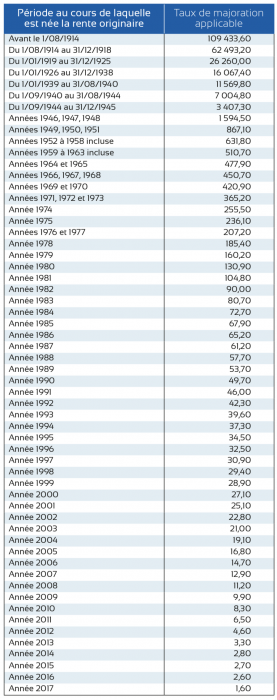

Rentes viagères

Les taux de majoration pour 2019

Un arrêté du 18 décembre 2018, publié au JORF du 22 décembre 2018, a fixé à 1,6% la revalorisation des taux de majoration pour les rentes servies en 2019. Ainsi les taux de majoration applicables en 2019 sont les suivants :

Source : 25 millions de propriétaires • N°juillet-août 2019

Abonnez-vous au magazine

25 Millions de Propriétaires

Pour :

- Gérer au mieux votre patrimoine ;

- Protéger vos intérêts privés ;

- Bénéficier de conseils pratiques